编者说明2005年10月27日十届全国人大常委会第十八次会议审议通过的《关于修改〈中华人民共和国个人所得税法〉的决定》,扩大了纳税人自行纳税申报的范围,规定“个人所得税超过国务院规定数额的”以及“国务院规定的其他情形”的纳税人应当自行纳税申报

随后,国务院通过了修订个人所得税法实施条例的决定,将“个人所得超过国务院规定数额的”明确为“年所得12万元以上的”情形,并授权国家税务总局制定具体管理办法

依据上述规定及其它税收相关规定,国家税务总局在广泛听取纳税人、扣缴义务人、专家、学者和基层税务机关意见的基础上,经过深入研究、反复论证,本着“方便纳税人、调节高收入、便于税收征管、突出管理重点”的原则,结合1995年国家税务总局制定的《个人所得税自行申报纳税暂行办法》中一些行之有效的条款,制订了《个人所得税自行纳税申报办法(试行)》(以下简称《办法》)

《办法》共分八章、四十四条,分别从制定办法的依据、申报对象、申报内容、申报地点、申报期限、申报方式、申报管理、法律责任、执行时间等方面,明确了自行纳税申报的具体操作方法

《办法》的制定施行,可以从制度上保证将新的个人所得税法有关扩大自行纳税申报范围的规定落到实处

为了便于广大纳税人更好地学习和掌握《办法》,我们收集整理了有关个人所得税法律、法规及政策性文件,汇编成《个人所得税常识及〈个人所得税自行纳税申报办法(试行)〉答疑》一书

由于个人所得税政策涉及面广、条文多,加之时间仓促,编辑中难免存在纰漏,恳请广大读者批语指正

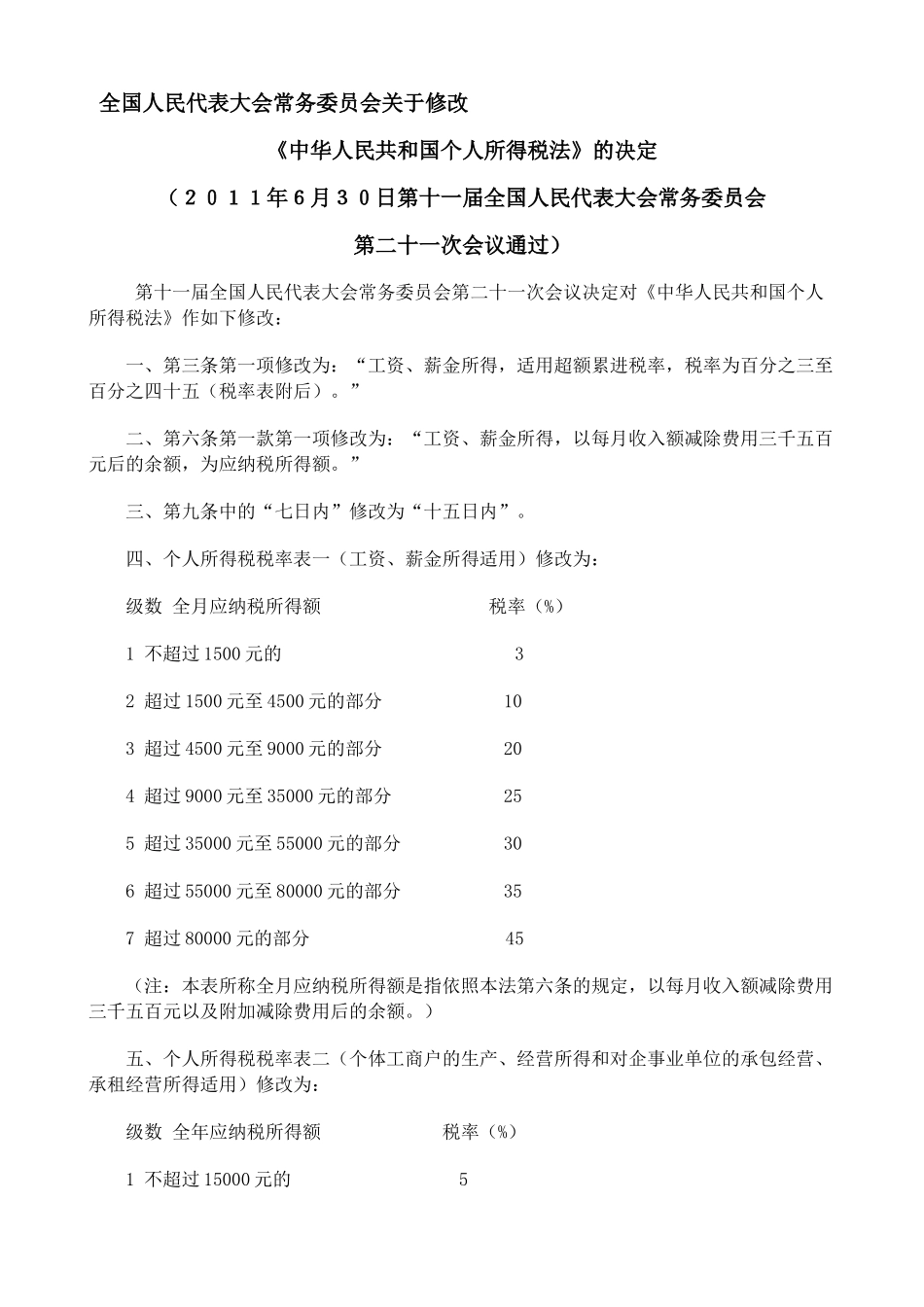

编者2011年12月目录1、个人所得税税法及实施条例(2)2、个人所得税常识(17)3、《个人所得税自行纳税申报办法(试行)》答疑(25)4、厦门市个人所得税自行纳税申报操作办法(40)5、受理纳税人自行申报的主管税务机关地址及咨询电话(46)全国人民代表大会常务委员会关于修改《中华人民共和国个人所得税法》的决定(2