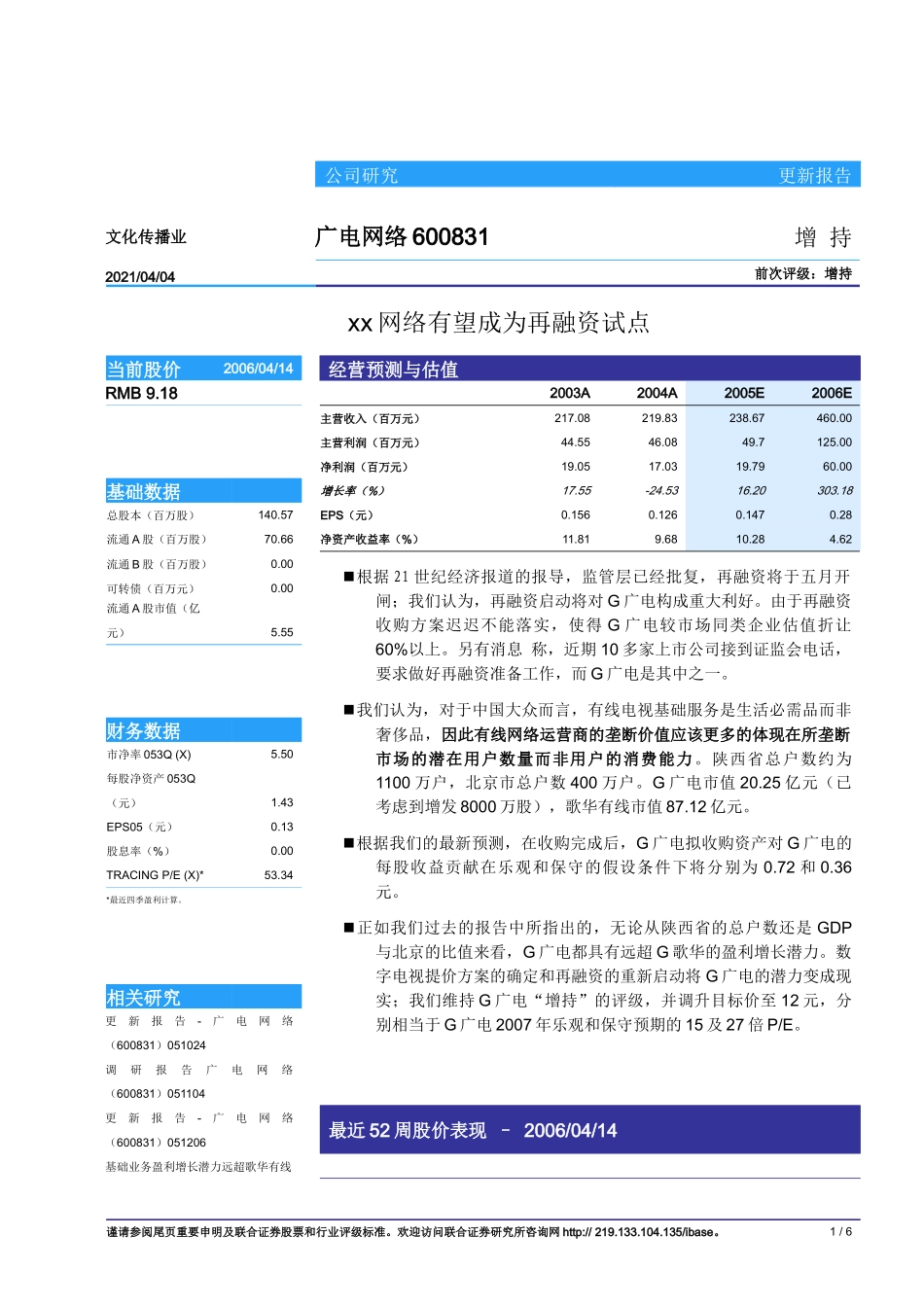

公司研究更新报告文化传播业广电网络600831增持2021/04/04前次评级:增持xx网络有望成为再融资试点当前股价2006/04/14经营预测与估值RMB9

182003A2004A2005E2006E主营收入(百万元)217

00主营利润(百万元)44

00净利润(百万元)19

00基础数据增长率(%)17

18总股本(百万股)140

57EPS(元)0

28流通A股(百万股)70

66净资产收益率(%)11

62流通B股(百万股)0

00根据21世纪经济报道的报导,监管层已经批复,再融资将于五月开闸;我们认为,再融资启动将对G广电构成重大利好

由于再融资收购方案迟迟不能落实,使得G广电较市场同类企业估值折让60%以上

另有消息称,近期10多家上市公司接到证监会电话,要求做好再融资准备工作,而G广电是其中之一

我们认为,对于中国大众而言,有线电视基础服务是生活必需品而非奢侈品,因此有线网络运营商的垄断价值应该更多的体现在所垄断市场的潜在用户数量而非用户的消费能力

陕西省总户数约为1100万户,北京市总户数400万户

G广电市值20

25亿元(已考虑到增发8000万股),歌华有线市值87

根据我们的最新预测,在收购完成后,G广电拟收购资产对G广电的每股收益贡献在乐观和保守的假设条件下将分别为0

正如我们过去的报告中所指出的,无论从陕西省的总户数还是GDP与北京的比值来看,G广电都具有远超G歌华的盈利增长潜力

数字电视提价方案的确定和再融资的重新启动将G广电的潜力变成现实;我们维持G广电“增持”的评级,并调升目标价至12元,分别相当于G广电2007年乐观