第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页富阳(中国)财务分析报告报告对富阳(中国)2005-2007年财务状况进行分析,并结合市场环境,对08年的富阳(中国)财务状况做出预测,在此基础上对可供改善之处提出相关意见和建议

1、公司简介富阳(中国)控股有限公司1997年由台湾人江陈峰及大陆合伙人韩林成立于中国上海,并于06年7月在香港成功挂牌上市(联交所编号:352)

经过近十年的发展,该公司定位为通过全方位的服务平台,在“立足中国”的基础上,服务全球,打造专业国际化的房地产投资服务公司

旗下成员包括:上海富阳物业咨询有限公司、柯纳通投资管理咨询(上海)有限公司、富阳资产管理有限公司

而上海富阳物业咨询有限公司的主营业务——一手房物业代理,是富阳(中国)的核心及主要业务所在,主要的经营范围在长三角区域的二、三线城市

2、2005-2007年财务状况分析2

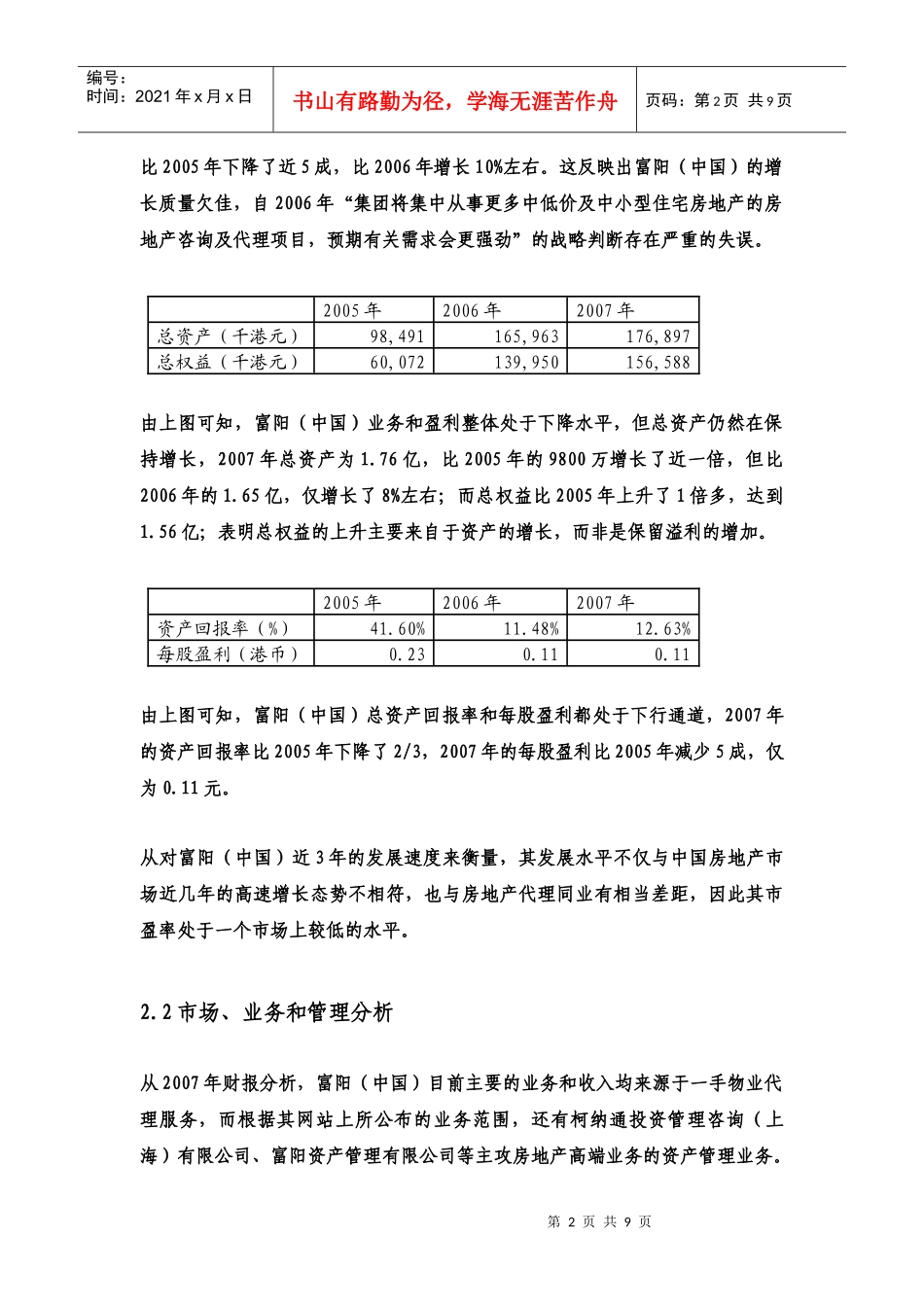

1发展速度分析2005年2006年2007年营业额(千港元)115,86274,82497,942增长率(%)13

66%-35

90%年度股东应占溢利(千港元)40,98719,05721,657由上图可知,富阳(中国)业务整体看来是处于下降态势,而且中间波动幅度比较大,2005年的营业额是最高的,在1亿港币以上,而2006年及2007年都是在1亿港币以下,06年更是比05年下降了35%;而反观年度应占溢利2007年第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页比2005年下降了近5成,比2006年增长10%左右

这反映出富阳(中国)的增长质量欠佳,自2006年“集团将集中从事更多中低价及中小型住宅房地产的房地产咨询及代理项目,预期有关需求会更强劲”的战略判断存在严重的失误

2005年2006年2007年总资