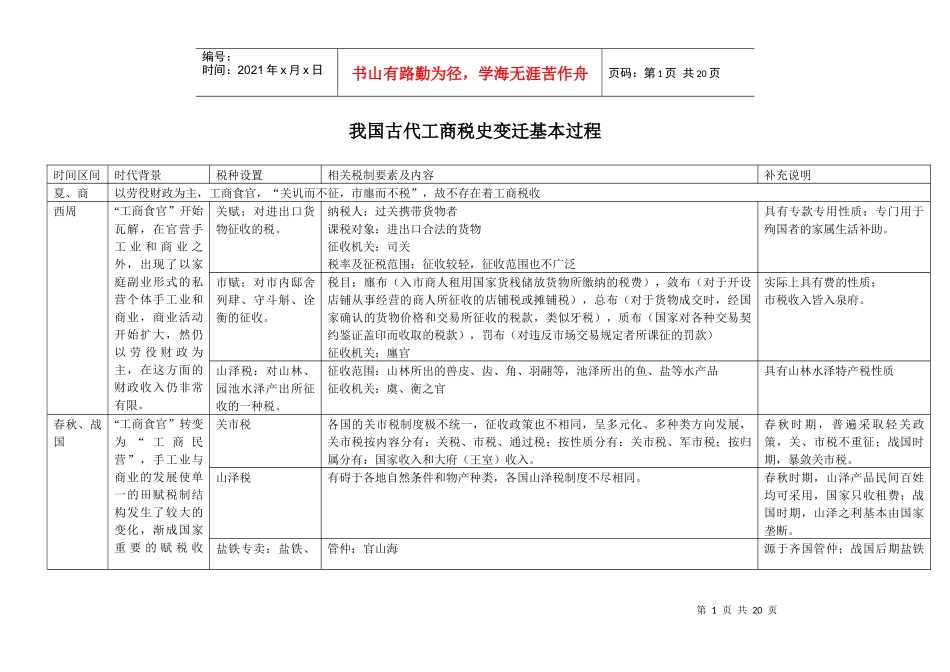

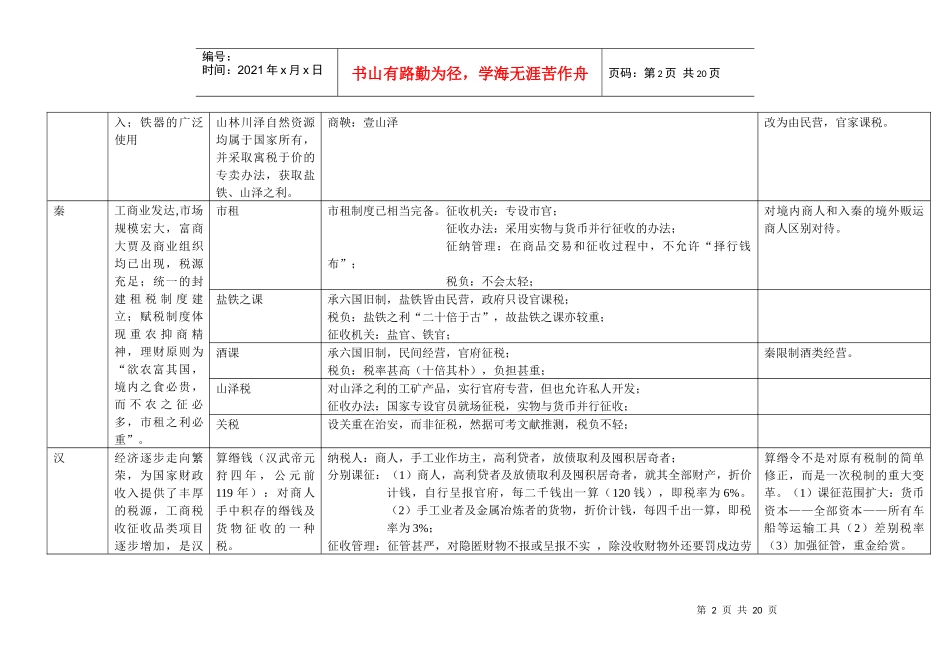

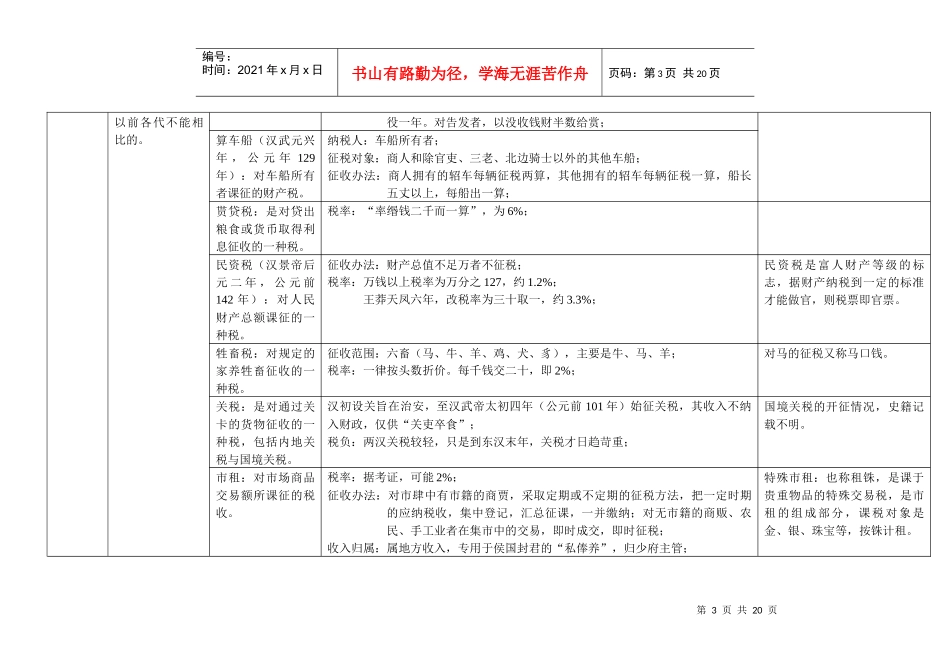

第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共20页我国古代工商税史变迁基本过程时间区间时代背景税种设置相关税制要素及内容补充说明夏、商以劳役财政为主,工商食官,“关讥而不征,市廛而不税”,故不存在着工商税收西周“工商食官”开始瓦解,在官营手工业和商业之外,出现了以家庭副业形式的私营个体手工业和商业,商业活动开始扩大,然仍以劳役财政为主,在这方面的财政收入仍非常有限

关赋;对进出口货物征收的税

纳税人:过关携带货物者课税对象:进出口合法的货物征收机关:司关税率及征税范围:征收较轻,征收范围也不广泛具有专款专用性质:专门用于殉国者的家属生活补助

市赋:对市内邸舍列肆、守斗斛、诠衡的征收

税目:廛布(入市商人租用国家货栈储放货物所缴纳的税费),敛布(对于开设店铺从事经营的商人所征收的店铺税或摊铺税),总布(对于货物成交时,经国家确认的货物价格和交易所征收的税款,类似牙税),质布(国家对各种交易契约鉴证盖印而收取的税款),罚布(对违反市场交易规定者所课征的罚款)征收机关:廛官实际上具有费的性质;市税收入皆入泉府

山泽税:对山林、园池水泽产出所征收的一种税

征收范围:山林所出的兽皮、齿、角、羽翮等,池泽所出的鱼、盐等水产品征收机关:虞、衡之官具有山林水泽特产税性质春秋、战国“工商食官”转变为“工商民营”,手工业与商业的发展使单一的田赋税制结构发生了较大的变化,渐成国家重要的赋税收关市税各国的关市税制度极不统一,征收政策也不相同,呈多元化、多种类方向发展,关市税按内容分有:关税、市税、通过税;按性质分有:关市税、军市税;按归属分有:国家收入和大府(王室)收入

春秋时期,普遍采取轻关政策,关、市税不重征;战国时期,暴敛关市税

山泽税有碍于各地自然条件和物产种类,各国山泽税制度不尽相同

春秋时期,山泽产品民间百姓均可采用,国家只收租费;战国时期,