第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页**公司2010年上半年财务分析报告**公司2005年上半年实现产品销售收入13261

36万元,全年计划为30000

00万元,上半年已完成全年计划的44

2%,产品销售利润为842

1—6月份公司净利润亏损38

89万元,具体到每个经营单位来看,**,**均处于亏损状态,其中**亏损155

33万元,**亏损17

05万元;**盈利7

98万元,**盈利127

18万元,因**不参与**费用,所以利润较高

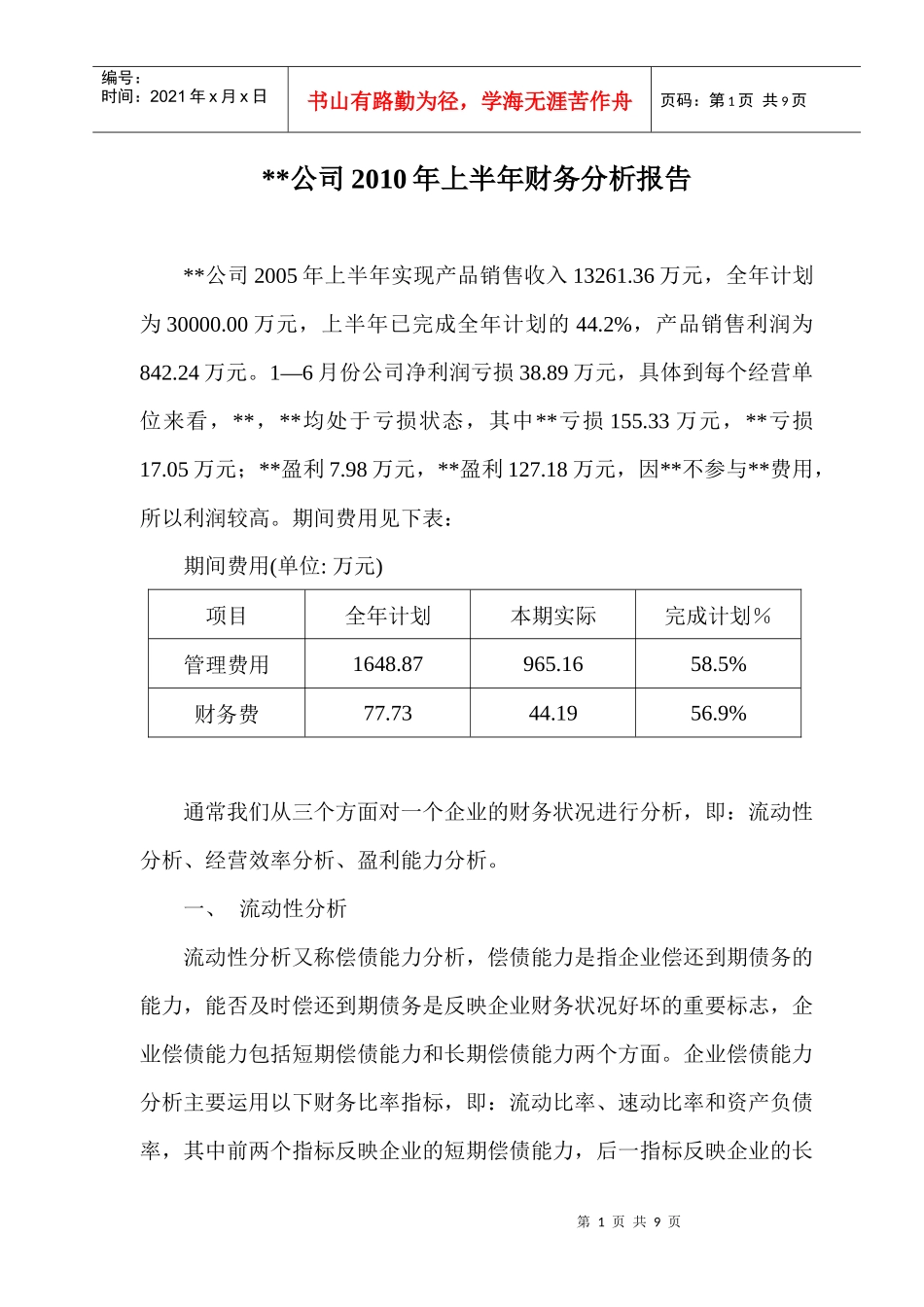

期间费用见下表:期间费用(单位:万元)项目全年计划本期实际完成计划%管理费用1648

5%财务费77

9%通常我们从三个方面对一个企业的财务状况进行分析,即:流动性分析、经营效率分析、盈利能力分析

一、流动性分析流动性分析又称偿债能力分析,偿债能力是指企业偿还到期债务的能力,能否及时偿还到期债务是反映企业财务状况好坏的重要标志,企业偿债能力包括短期偿债能力和长期偿债能力两个方面

企业偿债能力分析主要运用以下财务比率指标,即:流动比率、速动比率和资产负债率,其中前两个指标反映企业的短期偿债能力,后一指标反映企业的长第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页期偿债能力

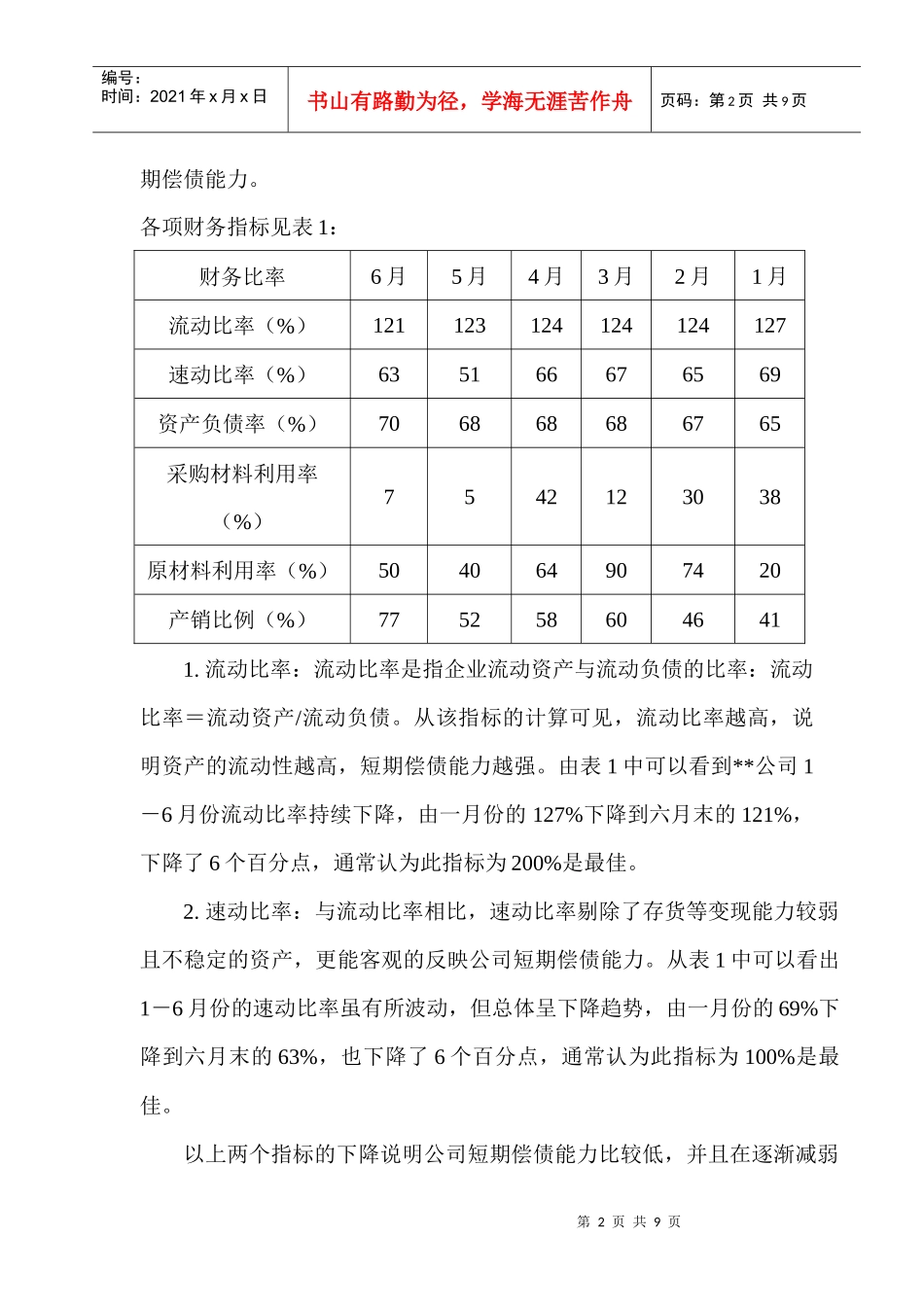

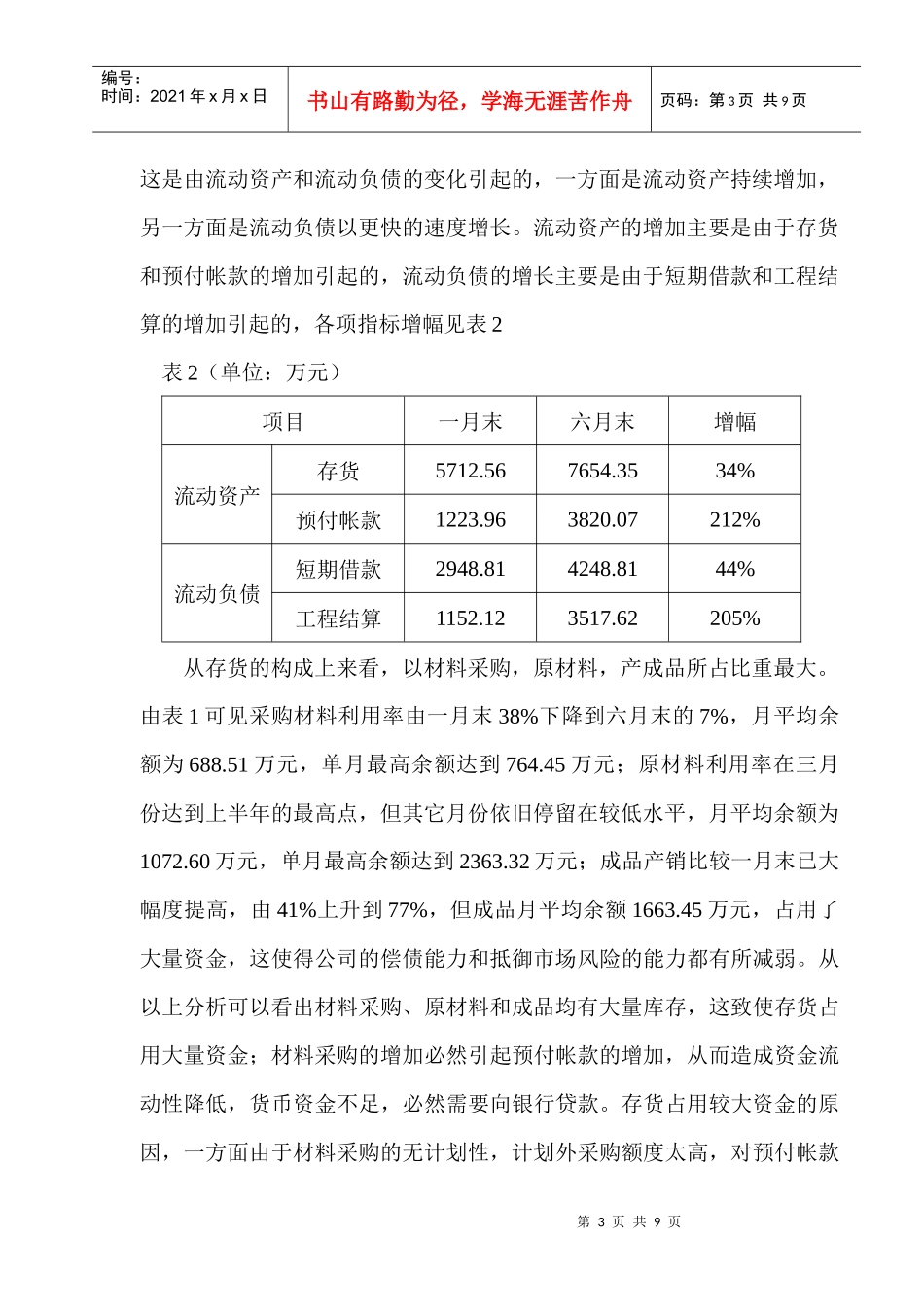

各项财务指标见表1:财务比率6月5月4月3月2月1月流动比率(%)121123124124124127速动比率(%)635166676569资产负债率(%)706868686765采购材料利用率(%)7542123038原材料利用率(%)504064907420产销比例(%)7752586046411

流动比率:流动比率是指企业流动资产与流动负债的比率:流动比率=流动资产/流动负债

从该指标的计算可见,流动比