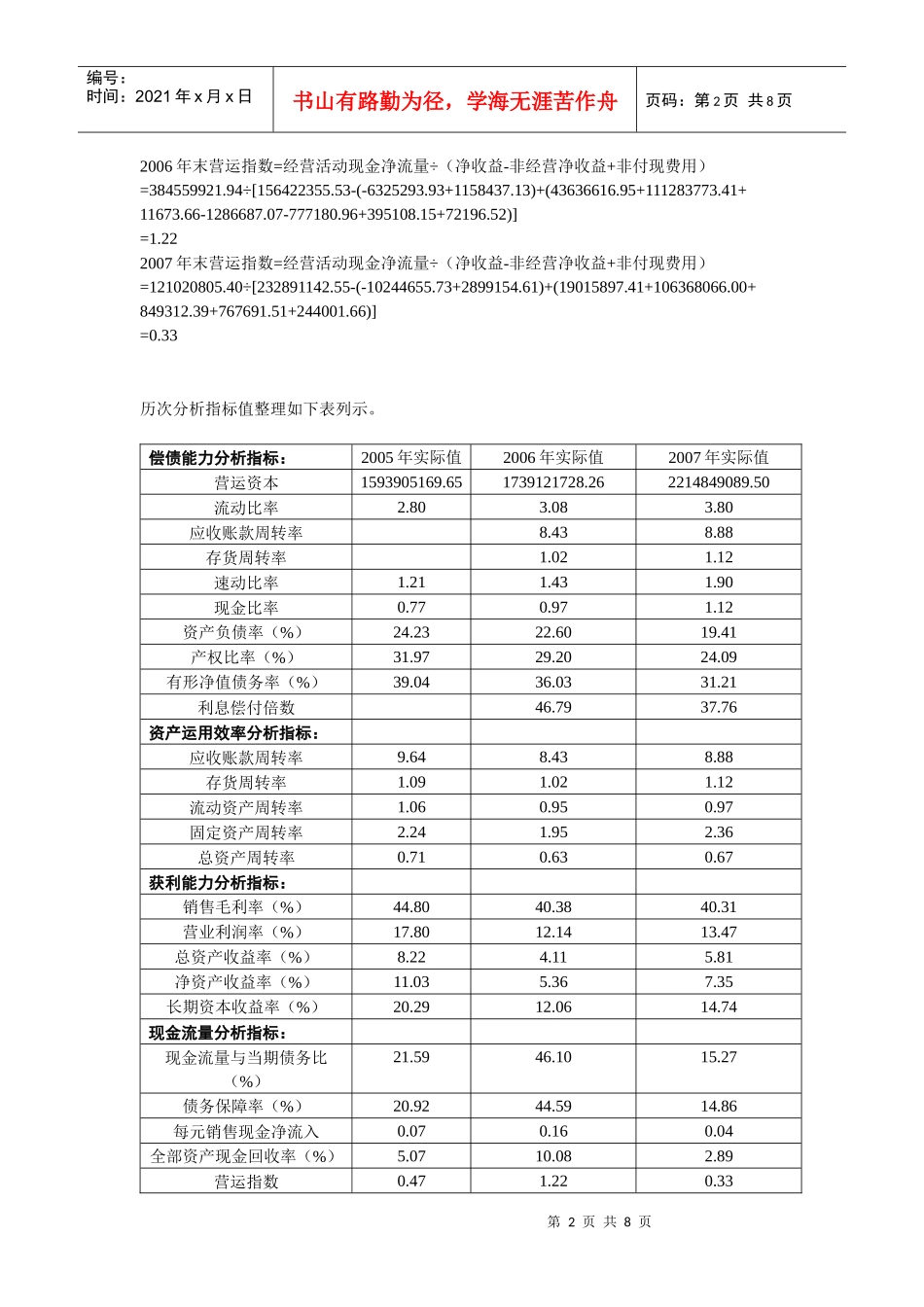

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页同仁堂财务报表综合分析一、历史比较分析同仁堂的现金流量分析计算数据如下:2005年末现金流量与当期债务比=经营活动现金净流量÷流动负债×100%=191538984

37÷887188487

54×100%=21

59%2006年末现金流量与当期债务比=经营活动现金净流量÷流动负债×100%=384559921

94÷834149730

01×100%=46

10%2007年末现金流量与当期债务比=经营活动现金净流量÷流动负债×100%=121020805

40÷792341331

58×100%=15

27%2005年末债务保障率=经营活动现金净流量÷(流动负债+长期负债)×100%=191538984

37÷(887188487

54+28458561

19)×100%=20

92%2006年末债务保障率=经营活动现金净流量÷(流动负债+长期负债)×100%=384559921

94÷(834149730

01+28249891

11)×100%=44

59%2007年末债务保障率=经营活动现金净流量÷(流动负债+长期负债)×100%=121020805

40÷(792341331

58+21988599

13)×100%=14

86%2005年末每元销售现金净流入=经营活动现金净流量÷主营业务收入=191538984

37÷2605732436

072006年末每元销售现金净流入=经营活动现金净流量÷主营业务收入=384559921

94÷2396505176

162007年末每元销售现金净流入=经营活动现金净流量÷主营业务收入=121020805

40÷2702850939

042005年末全部资产现金回收率=经营活动现金净流量÷全部资产×100%