第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页第6章资产负债核算§6

1资产负债核算的有关概念一、资产负债核算的产生与发展国民资产负债核算(区别于企业资产负债核算)产生于1930年代:迪金森,1936,《国民经济资产负债表》雷蒙德•戈德史密斯,1955年,《美国储蓄研究》(三卷);1960年代初,《战后时期的美国国民财富》,《美国资产负债表研究》肯德里克,1964年,《国民财富计量》雷维尔,1967年,《国民财富》;1971年,《国民资产负债表和国民账户》理查德•斯通,联合国,《SNA-1968》;1977年,《关于国民经济核算体系的国民和部门资产负债表及协调账户的临时国际指导》;《SNA-1993》二、经济存量与资产负债核算(一)流量与存量经济存量:某一时点上经济现象的既有水平

经济流量:某一时期内的经济变动量(增加、积累或耗减)

相互关系:流量反映经济运动过程,存量则反映经济过程的一个剖面;存量是流量的积淀,而存量的增减变动又成为流量

两者可以相互转化:期初存量+(期内流入量-期内流出量)=期末存量或:期末存量-期初存量=期内净流入(净增加)量对经济存量和经济流量核算的两个要求:有关的经济存量和流量本身在核算内容、分类方式和核算方法上协调一致

例:存量,存量变动,交易流量+非交易流量项目分类也要尽可能协调一致有关经济存量和流量的核算主体分类尽量保持一致,或者,至少能够相互匹配、转换

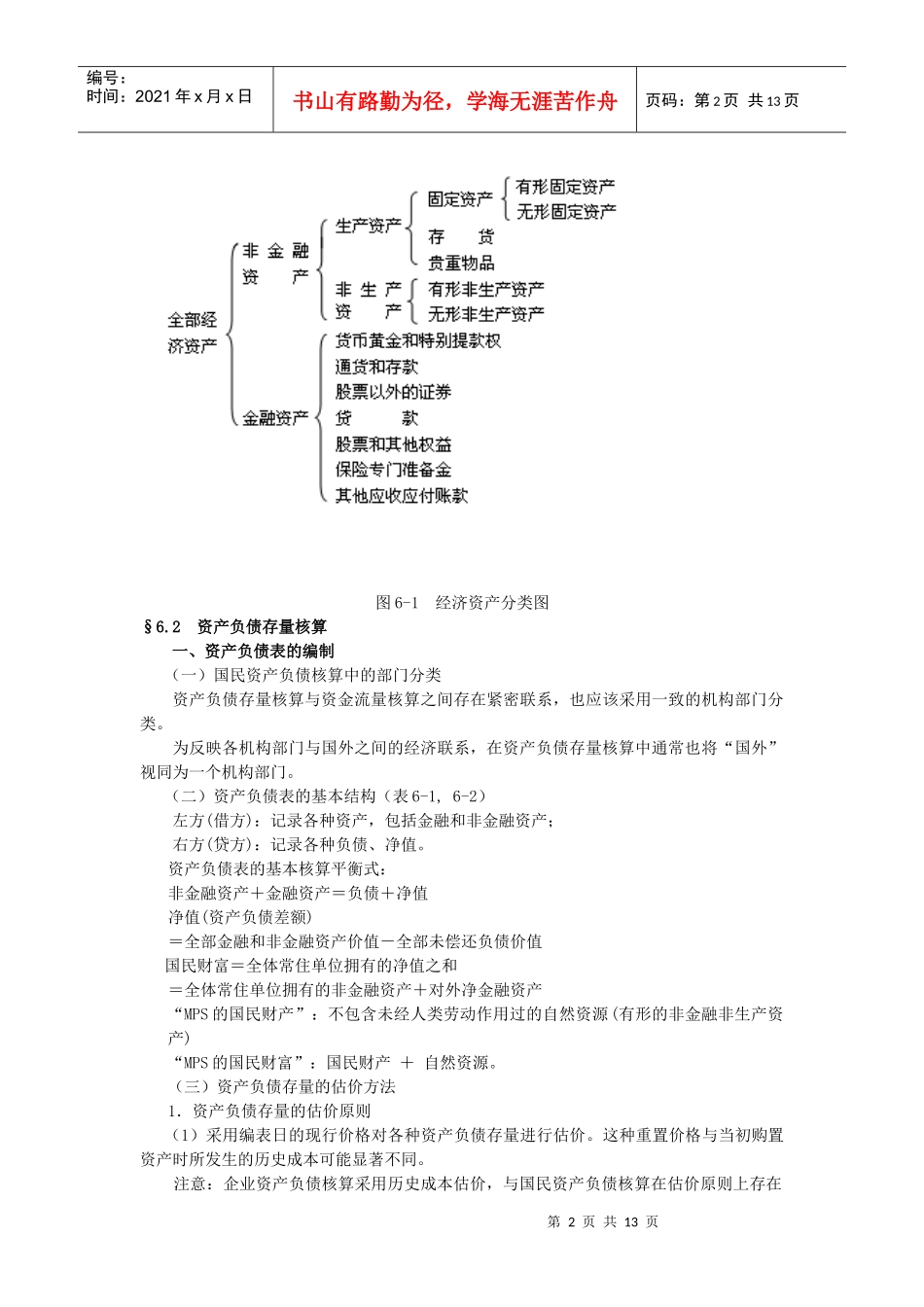

例:都采用机构部门分类三、经济资产的内容构成经济存量的范围:全部资产负债;全部人、财、物力;可持续发展观指导下的更为广泛的财富构成诸要素

相应的经济存量包括:资产、负债(财力和物力资源)——本章重点人力资源或人力资本环境生态资源、社会资本(经济和社会制度、知识和信息结构等)通常认为,经济资产(资产和负债)是经济存量中最基本、重要的部分