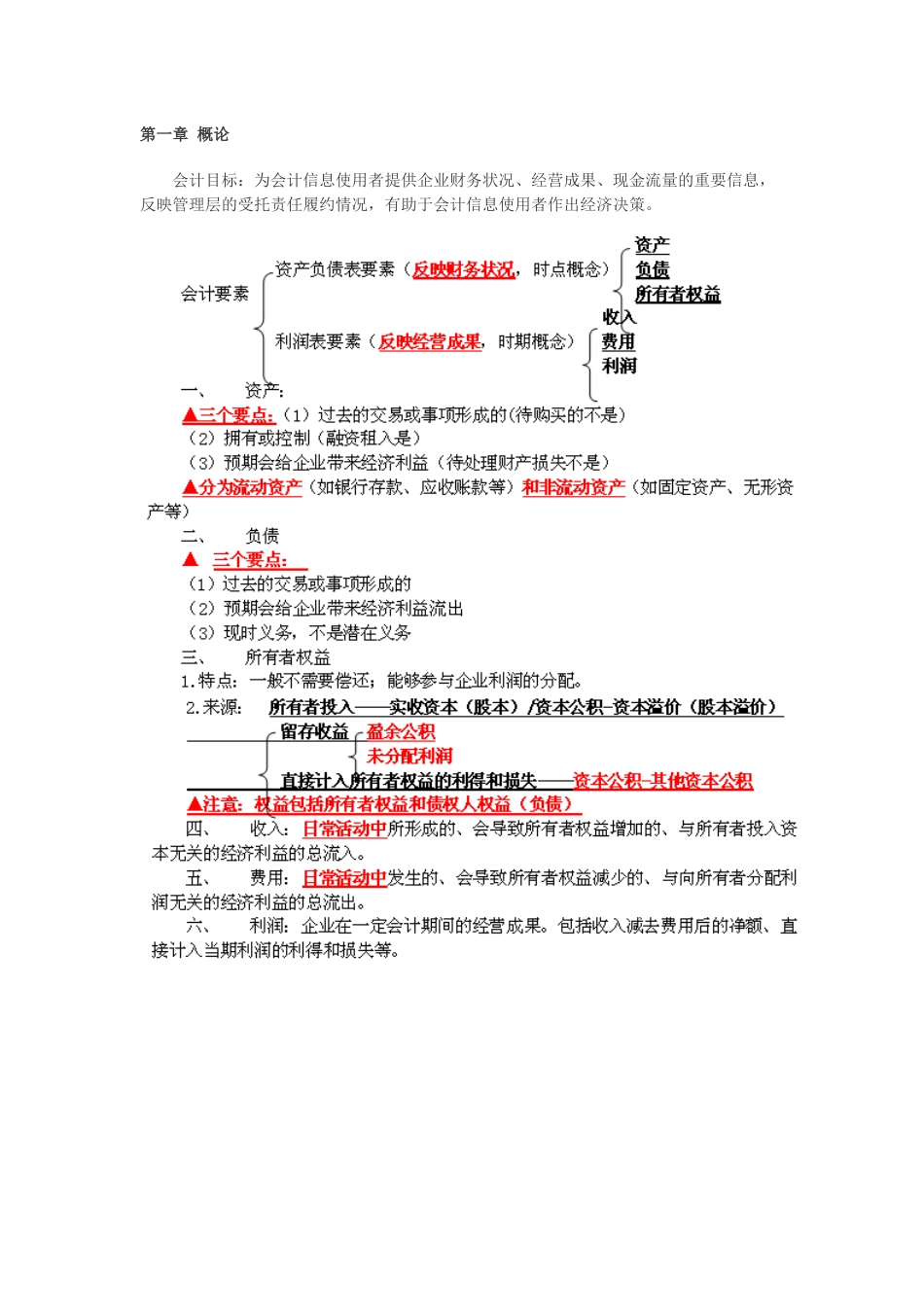

第一章概论会计目标:为会计信息使用者提供企业财务状况、经营成果、现金流量的重要信息,反映管理层的受托责任履约情况,有助于会计信息使用者作出经济决策

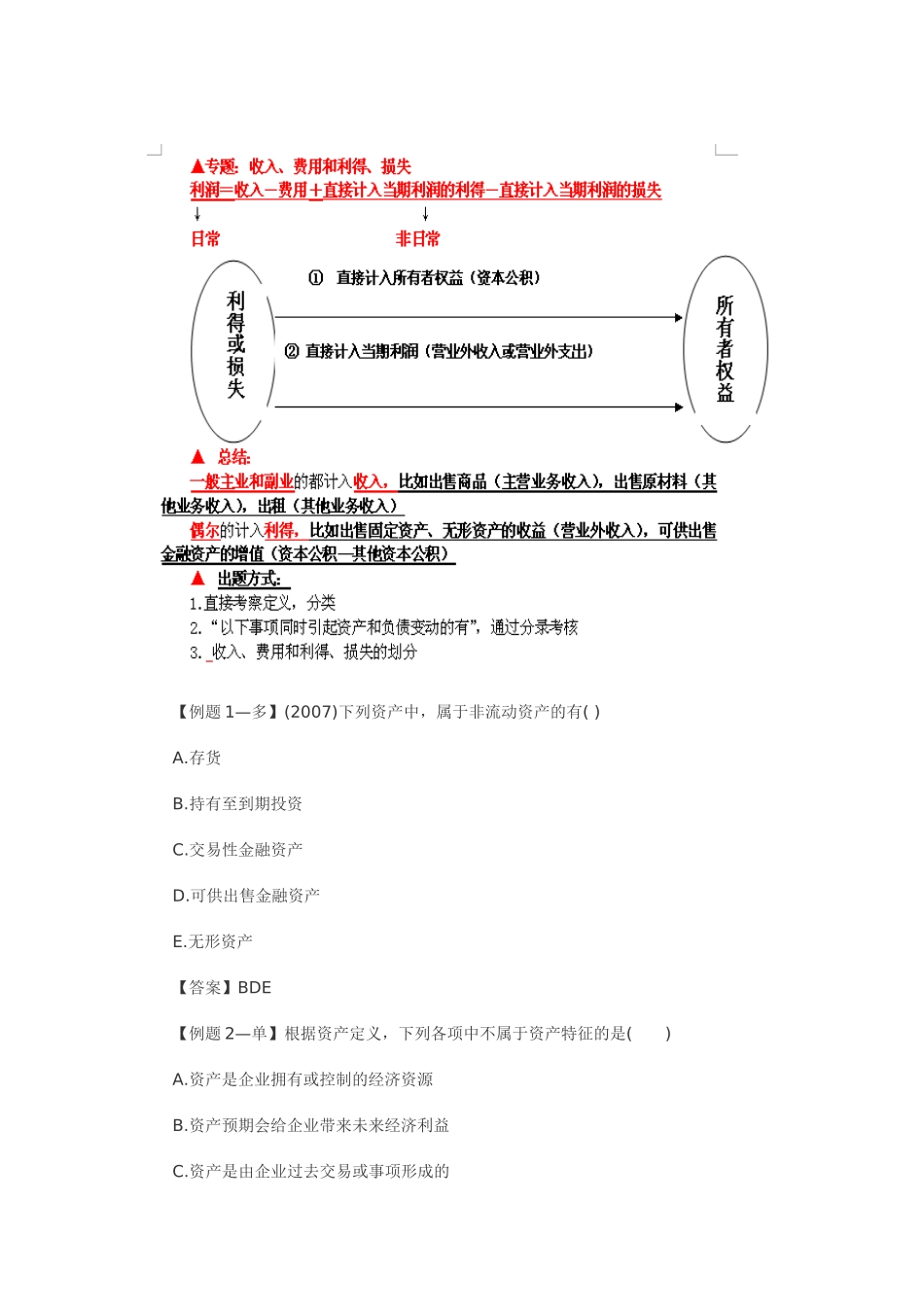

【例题1—多】(2007)下列资产中,属于非流动资产的有()A

持有至到期投资C

交易性金融资产D

可供出售金融资产E

无形资产【答案】BDE【例题2—单】根据资产定义,下列各项中不属于资产特征的是()A

资产是企业拥有或控制的经济资源B

资产预期会给企业带来未来经济利益C

资产是由企业过去交易或事项形成的D

资产能够可靠地计量【答案】D【例题3—单】下列属于利得的有()A

销售商品流入的经济利益B

投资者投入资本C

出租建筑物流入的经济利益D

出售固定资产流入的经济利益【答案】D【例题4—多】下列项目中,能同时引起资产和负债变动的项目有()A

用存货换入设备B

应收票据贴现C

取得长期借款D

实际放放现金股利E

投资者投入无形资产【答案】CD行情况

★考点二会计核算的基本前提(掌握)会计核算的基本前提——基本假设1

会计主体(界定空间范围)会计主体不同于法律主体

一般来说,法律主体往往是一个会计主体,但会计主体不一定是法律主体

会计分期(1)按公历日期划分会计期间(2)会计中期:半年、季度、月度(注:不仅仅有半年)(3)由于会计分期,从而出现了权责发生制和收付实现制的区别,进而出现了应收、应付这样的会计方法

货币计量:我国企业的会计核算一般应当以人民币为本位币5

权责发生制(记账基础):不论是否收到或支出款项,关键看创造收入的期间和费用服务的期间

考点三会计信息质量要求(掌握)要求含义特点及例子客观性以实际发生的交易或事项为依据进行会计确认、计量和报告,如实反映相关性提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务会计报告使用者作出评价或预测

可比性要求同一企业不同时期发生的相同或者