第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页财务管理实训二财务报表分析报告浪莎团队2011年4月23日第2页共12页第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共12页浪莎集团财务报表分析一、偿债能力分析分析成员:黄李均、景雪梅偿债能力是企业偿还到期各种债务的能力

偿债能力分析是财务分析的一个重要方面,它对债权人判断企业的财务风险、投资人分析企业的股利支付能力、企业调整资本结构、政府调整经济政策等都具有十分重要的意义

企业的偿债能力可以从长期偿债能力和短期偿债能力两个角度分析

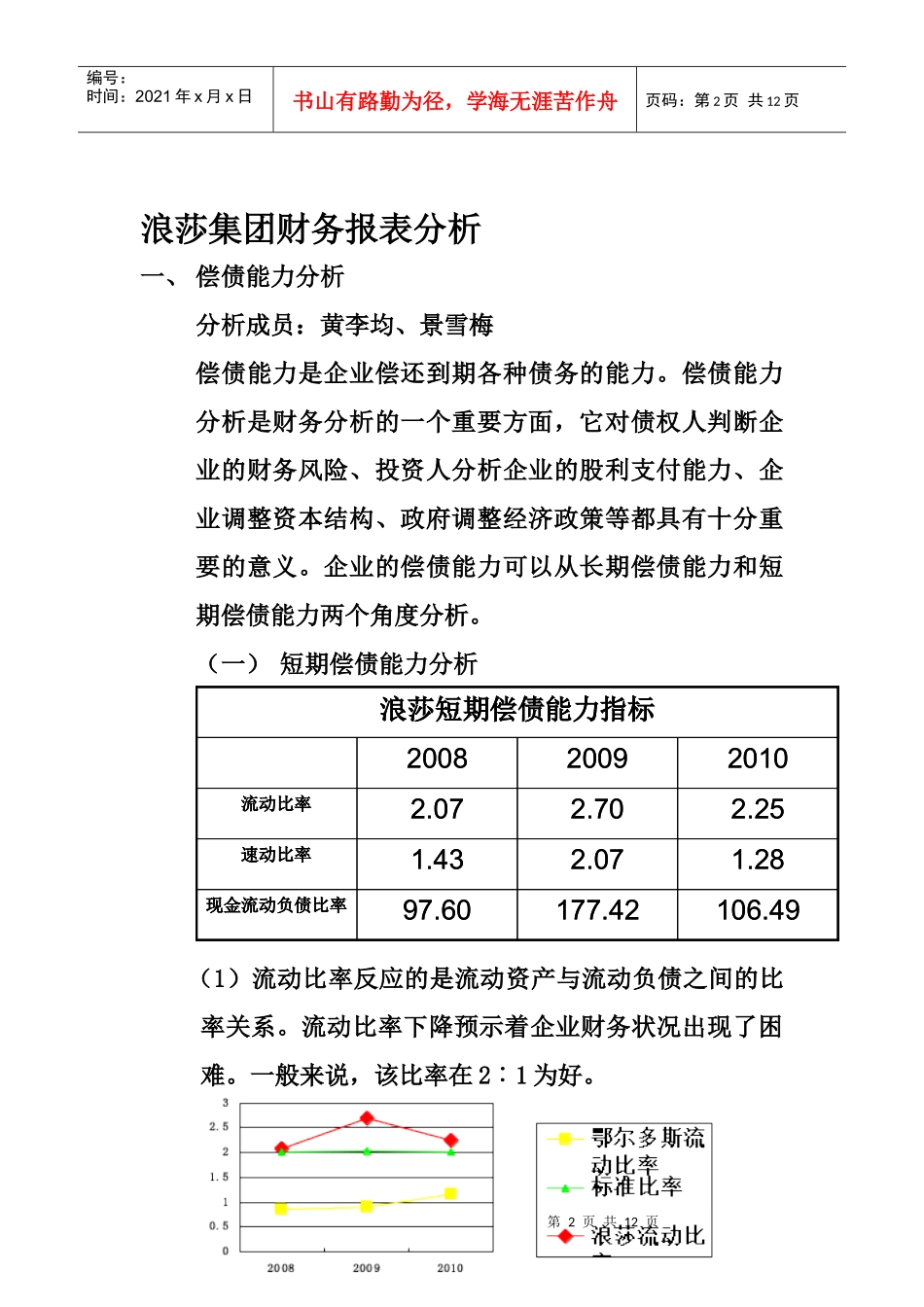

(一)短期偿债能力分析(1)流动比率反应的是流动资产与流动负债之间的比率关系

流动比率下降预示着企业财务状况出现了困难

一般来说,该比率在2︰1为好

60现金流动负债比率1

43速动比率2

07流动比率201020092008浪莎短期偿债能力指标106

60现金流动负债比率1

43速动比率2

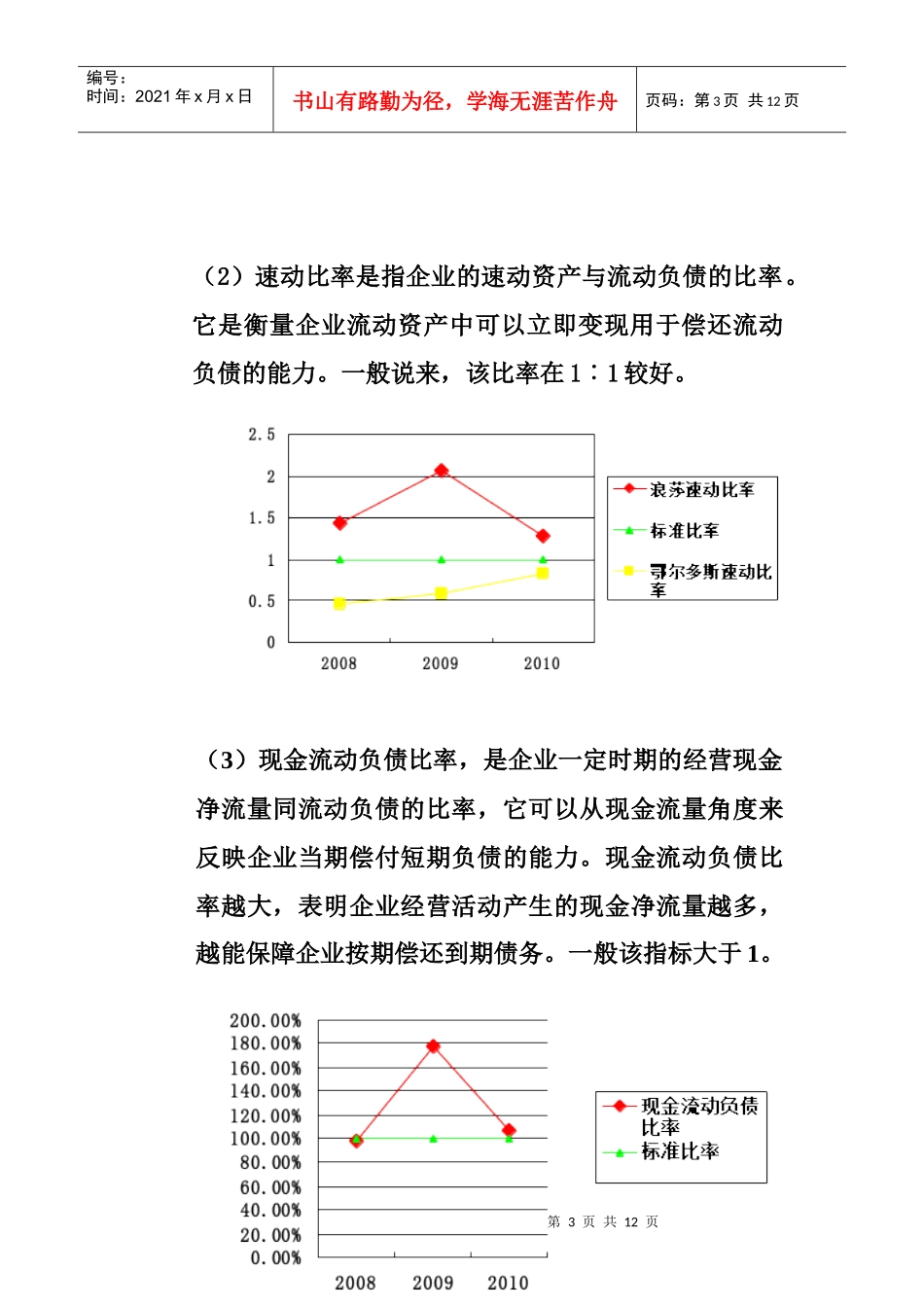

07流动比率201020092008浪莎短期偿债能力指标第3页共12页第2页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共12页(2)速动比率是指企业的速动资产与流动负债的比率

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力

一般说来,该比率在1︰1较好

(3)现金流动负债比率,是企业一定时期的经营现金净流量同流动负债的比率,它可以从现金流量角度来反映企业当期偿付短期负债的能力

现金流动负债比率越大,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务

一般该指标大于1

第4页共12页第3页共12页编号:时间:2021年x月x日书山有路勤为径,学海无