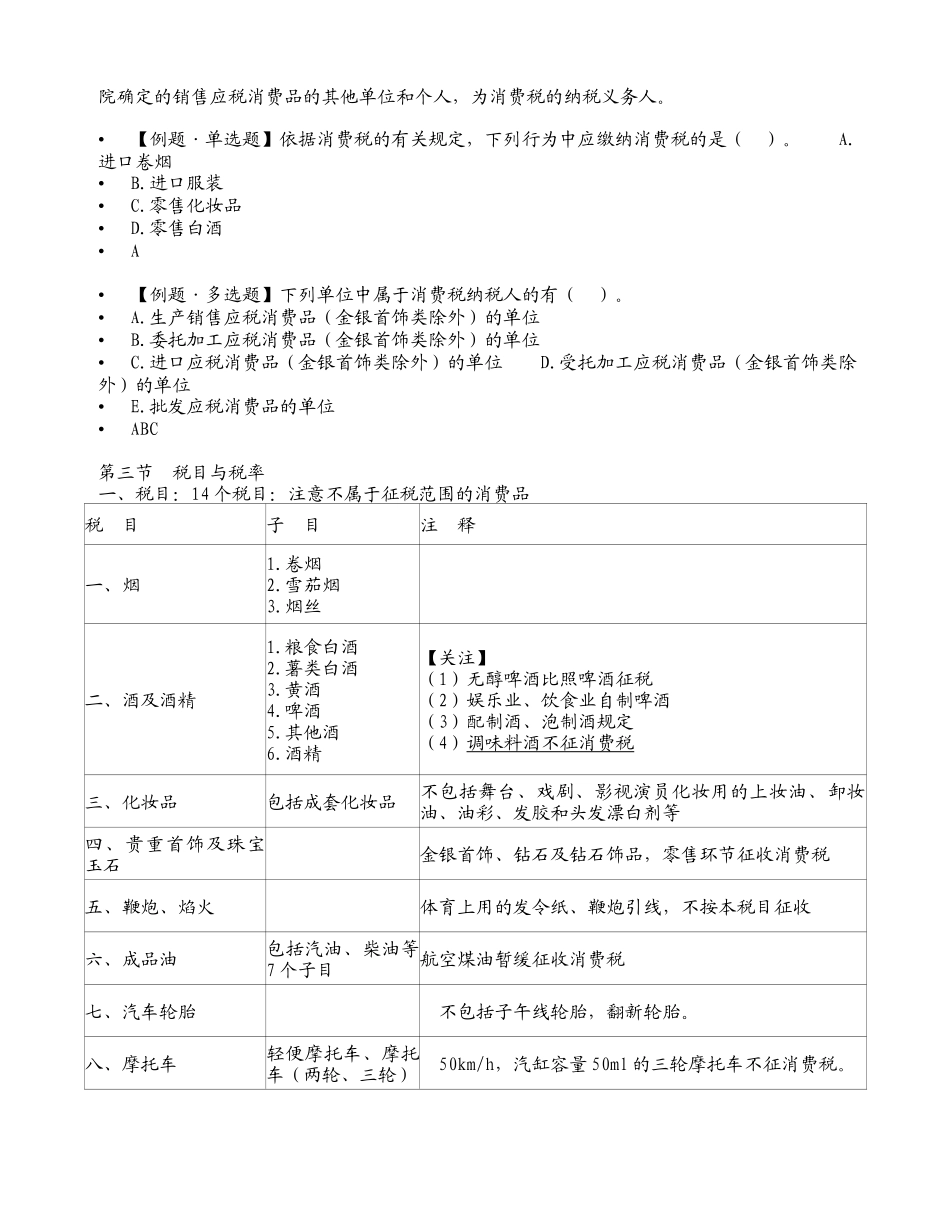

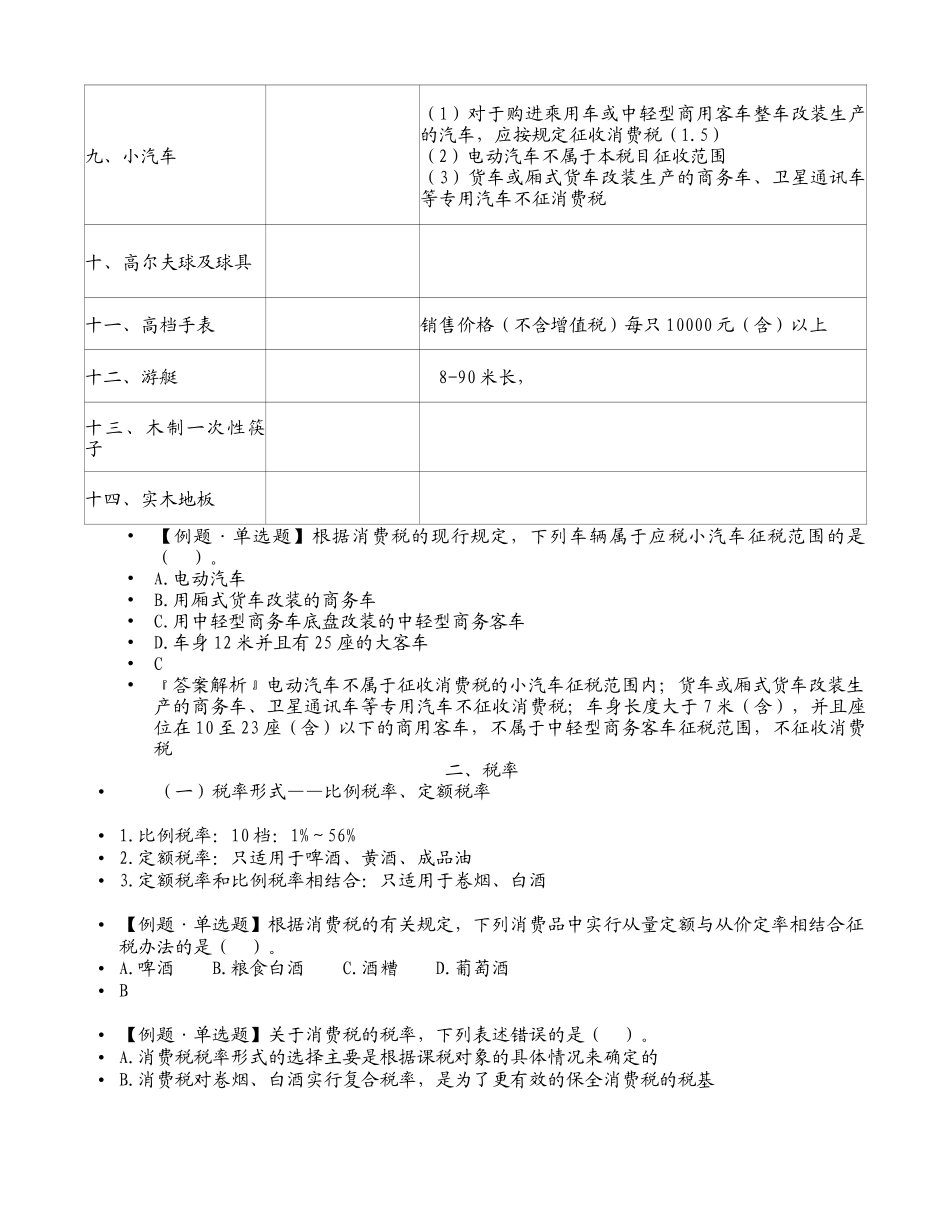

消费税及会计处理•第一节消费税概述•第二节纳税义务人•第三节税目与税率•第四节计税依据•第五节应纳税额的一般计算•第六节自产自用应税消费品应纳税额的计算•第七节委托加工应税消费品应纳消费税的计算•第八节进口应税消费品应纳税额的计算•第九节消费税征税环节的特殊规定•第十节申报与缴纳第一节消费税概述•一、概念——消费税是对我国境内从事生产、委托加工和进口应税消费品的单位和个人就其销售额或销售数量,在特定环节征收的一种税

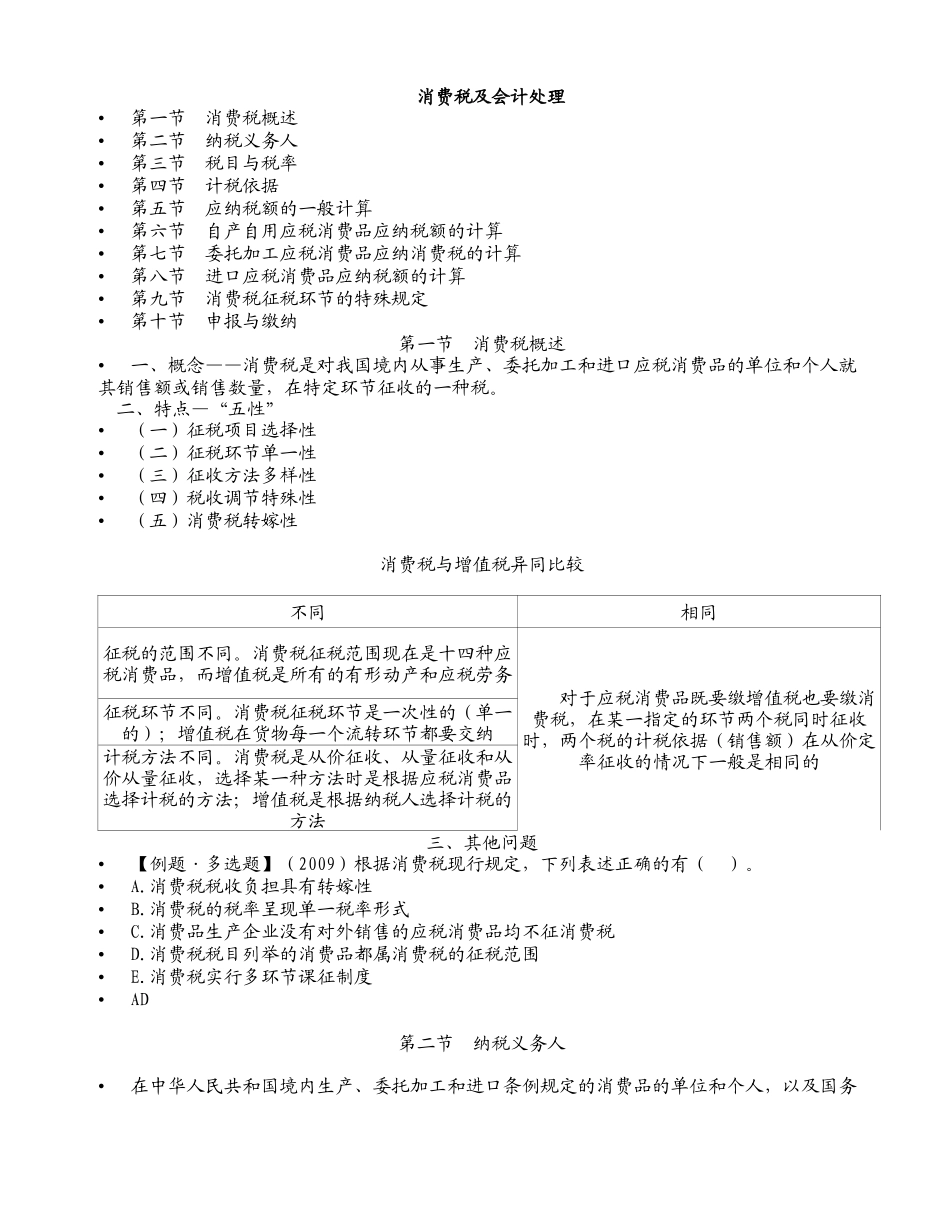

二、特点—“五性”•(一)征税项目选择性•(二)征税环节单一性•(三)征收方法多样性•(四)税收调节特殊性•(五)消费税转嫁性消费税与增值税异同比较不同相同征税的范围不同

消费税征税范围现在是十四种应税消费品,而增值税是所有的有形动产和应税劳务对于应税消费品既要缴增值税也要缴消费税,在某一指定的环节两个税同时征收时,两个税的计税依据(销售额)在从价定率征收的情况下一般是相同的征税环节不同

消费税征税环节是一次性的(单一的);增值税在货物每一个流转环节都要交纳计税方法不同

消费税是从价征收、从量征收和从价从量征收,选择某一种方法时是根据应税消费品选择计税的方法;增值税是根据纳税人选择计税的方法三、其他问题•【例题·多选题】(2009)根据消费税现行规定,下列表述正确的有()

消费税税收负担具有转嫁性•B

消费税的税率呈现单一税率形式•C

消费品生产企业没有对外销售的应税消费品均不征消费税•D

消费税税目列举的消费品都属消费税的征税范围•E

消费税实行多环节课征制度•AD第二节纳税义务人•在中华人民共和国境内生产、委托加工和进口条例规定的消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人,为消费税的纳税义务人

•【例题·单选题】依据消费税的有关规定,下列行为中应缴纳消费税的是()

进口卷烟•B

进口服装•C

零售化妆品•D

零售白酒•A•【