消费储蓄模式改变美国经济复苏之路蒙阴影长城伟业期货研究所李世春观点美国的储蓄率近三十年一直处于下降通道之中,不断下降的储蓄率支撑了美国经济的快速发展

然而,在金融危机之前,储蓄率的透支已经接近极限(达到0甚至小于0)

由于美国政府的退税政策,美国个人可支配收入已经连续数月出现正增长,然而这并不代表最终消费的增多

近期的数据表明,储蓄率在危机之时连续攀升,已经超过历次危机时的水平

从目前来看,储蓄率的上升可以暂时理解成危机时刻的正常表现,但需要注意的是这种调整是否触及消费储蓄结构大周期的调整,如果消费储蓄模式改变将会给美国消费复苏带来非常大的压力

个人消费支出(PCE)的走势需要看后期储蓄率和个人可支配收入之间的角力

个人可支配收入的增加是确定的,但储蓄率的上升是复杂的过程

就长期而言,美国消费储蓄模式的变化将使消费的复苏异常艰苦

第二季度经济指标的些许反弹和领先指标的回暖让市场对美国经济的复苏充满信心

商品价格和美股的反弹以及美国国债收益率的大幅上升更是让政府官员激动不已,认为强劲复苏已经到来,走出衰退仅一步之遥

然而,事实并没有政府官员想象的那么顺利

美国政府和美联储的政策应当算是及时且充分的,但是政策的传导从而影响市场需要一定的时间,特别是货币政策

宽松的货币政策给经济输入的流动性并没有完全传导至实体经济,这些流动性依然仅体现在金融机构内部

Libor维持在低位说明银行间的流动性非常充裕

但是,实体经济对于流动性的需求完全和供给不匹配

绝大多数企业不会贸然进入扩张期

实体经济对于资金的需求非常疲弱

这一点也很好解释了为什么国债收益率持续攀高,美股和商品期货市场暴涨

更重要的是,消费并没有实质性好转

美国的消费在其经济结构中所占的地位非常重要,无论是经济总量还是其对于经济增长的贡献度都占绝对主导地位

经济复苏的关键在于消费复苏

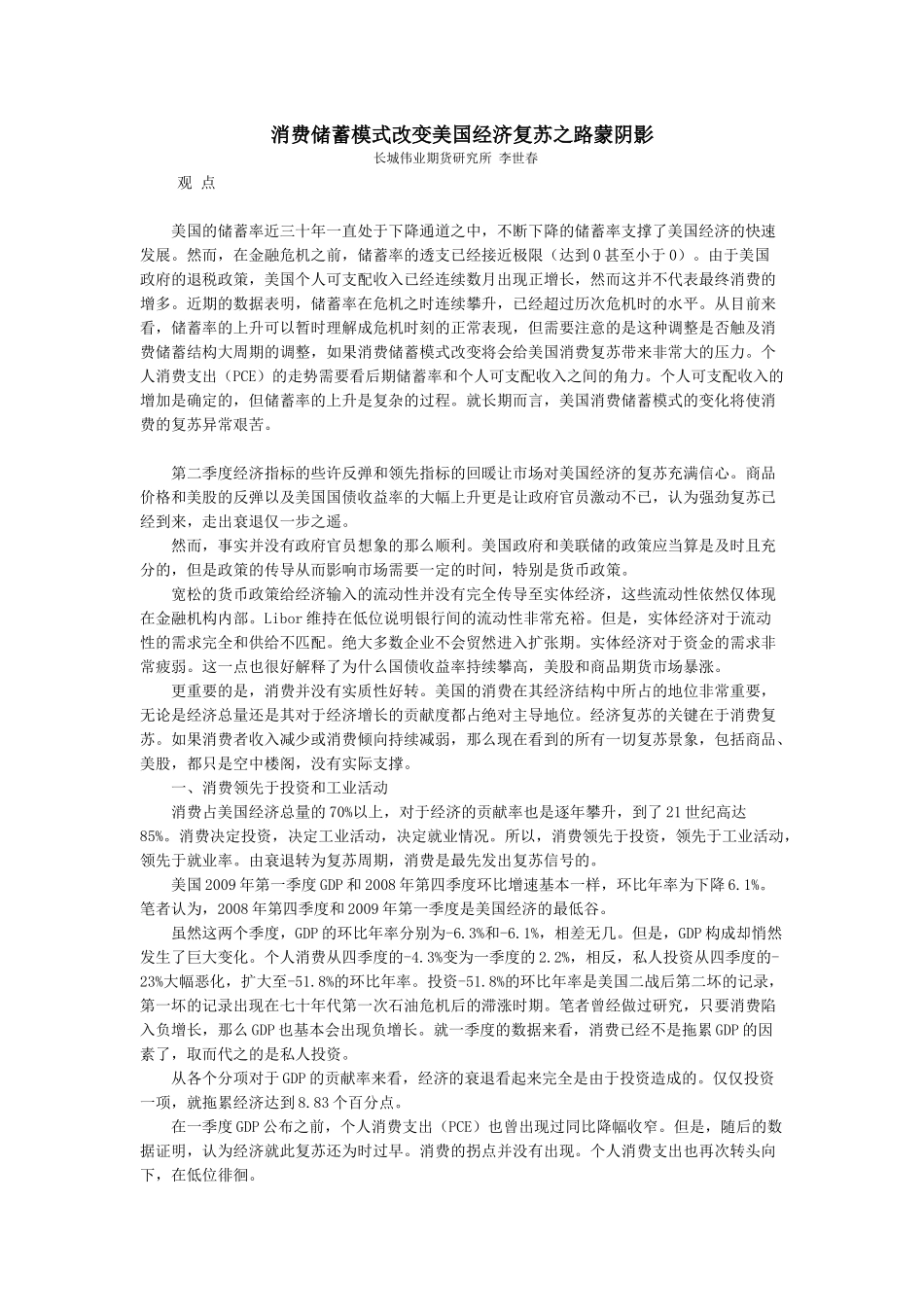

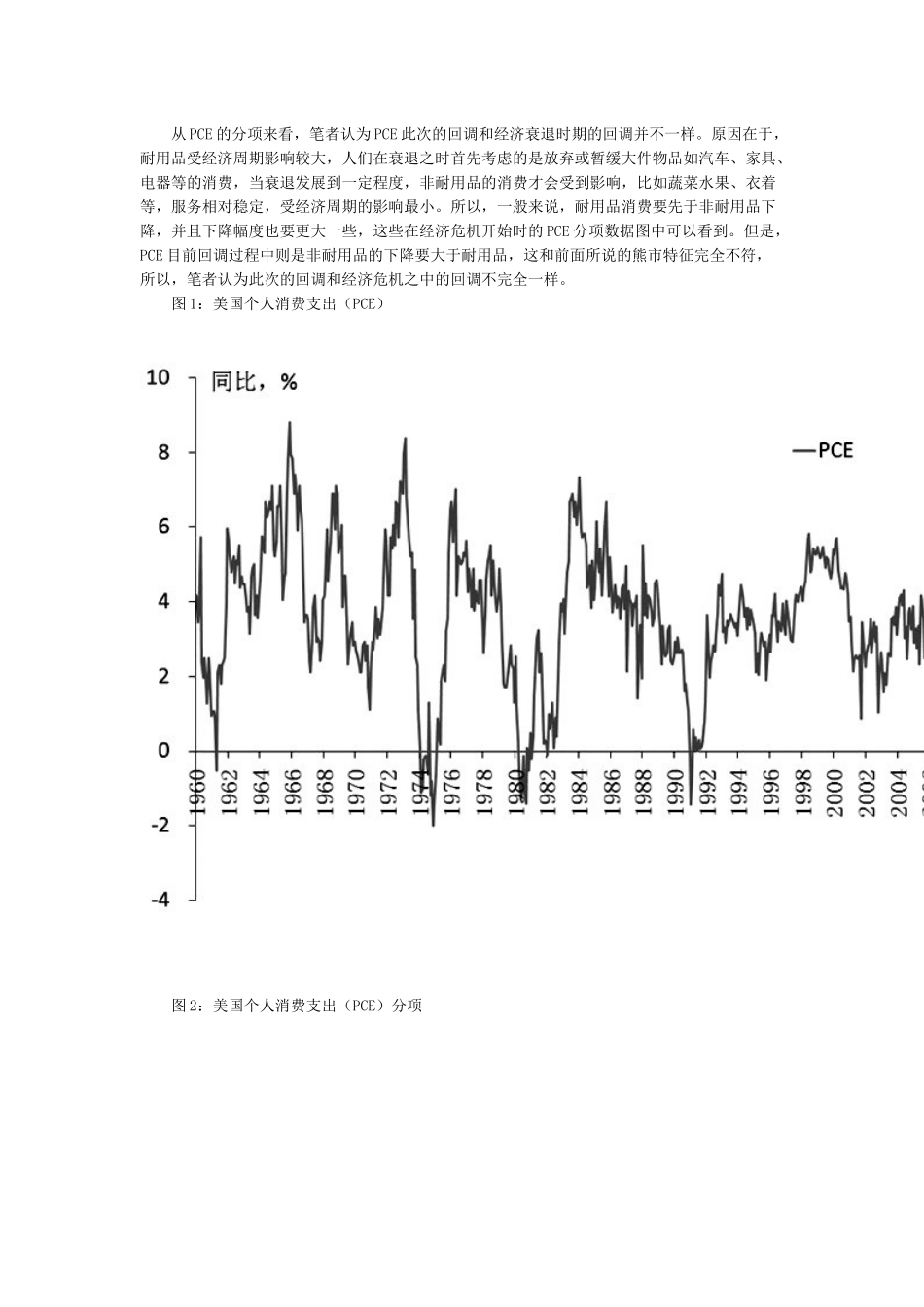

如果消费者收入减少或消费倾向持续减弱,那么现