一、香港特别行政区应课税品香港是一个自由港

进口货物一般毋须缴付关税

然而,酒类、烟草、碳氢油类及甲醇均须缴税

该税项由卖方预缴,并计入售价,因此通常不为人注意

该等货物之税收为一般行政及发展项目筹集资金,同时有助维持低税率

香港海关负责执行征收及保障应课税品税收之法例

烟草、碳氢油类及甲醇之税款乃按每单位数量之特定税率缴付

酒类之税款则按酒精浓度广泛定义之三种不同类别为基准计算之价值之不同百分比评估

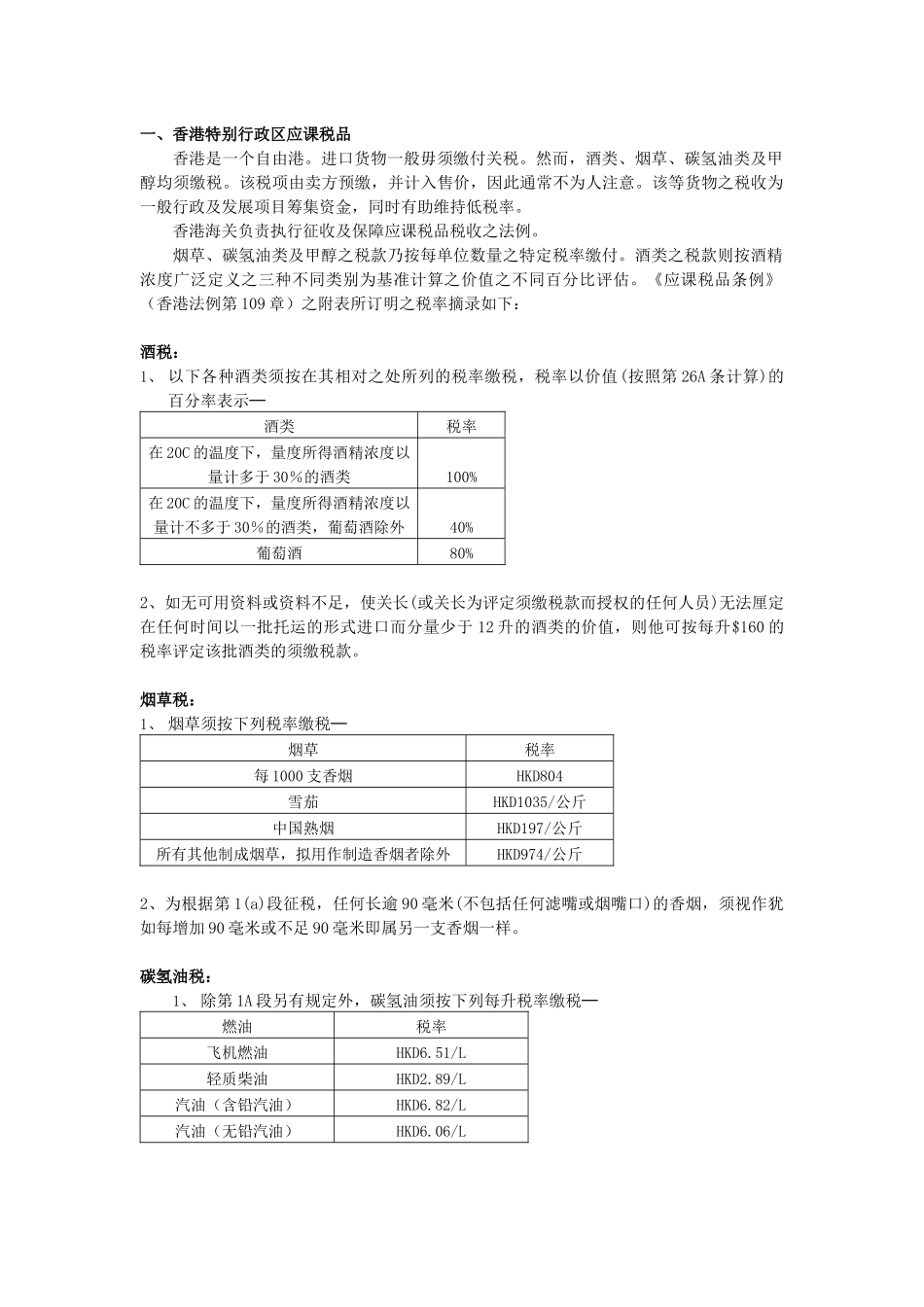

《应课税品条例》(香港法例第109章)之附表所订明之税率摘录如下:酒税:1、以下各种酒类须按在其相对之处所列的税率缴税,税率以价值(按照第26A条计算)的百分率表示─酒类税率在20C的温度下,量度所得酒精浓度以量计多于30%的酒类100%在20C的温度下,量度所得酒精浓度以量计不多于30%的酒类,葡萄酒除外40%葡萄酒80%2、如无可用资料或资料不足,使关长(或关长为评定须缴税款而授权的任何人员)无法厘定在任何时间以一批托运的形式进口而分量少于12升的酒类的价值,则他可按每升$160的税率评定该批酒类的须缴税款

烟草税:1、烟草须按下列税率缴税─烟草税率每1000支香烟HKD804雪茄HKD1035/公斤中国熟烟HKD197/公斤所有其他制成烟草,拟用作制造香烟者除外HKD974/公斤2、为根据第1(a)段征税,任何长逾90毫米(不包括任何滤嘴或烟嘴口)的香烟,须视作犹如每增加90毫米或不足90毫米即属另一支香烟一样

碳氢油税:1、除第1A段另有规定外,碳氢油须按下列每升税率缴税─燃油税率飞机燃油HKD6

51/L轻质柴油HKD2

89/L汽油(含铅汽油)HKD6

82/L汽油(无铅汽油)HKD6

06/L超低含硫量柴油,由2000年7月7日至2006年12月31日(包括首尾两天),每升税率为$1

2、如经证明并使关长信纳已根据第1(b)段缴税的轻质柴油,已供根据《公共