对我县契税和土地出让金征管的调研报告一、征管现状契税和土地出让金是地方财政收入的主要来源之一,分别纳入财政一般预算的税收收入和基金预算的非税收入管理

“十五”以来,随着各地城镇开发和房地产业的迅速发展,地方政府的契税和土地出让金收入呈不断上升态势

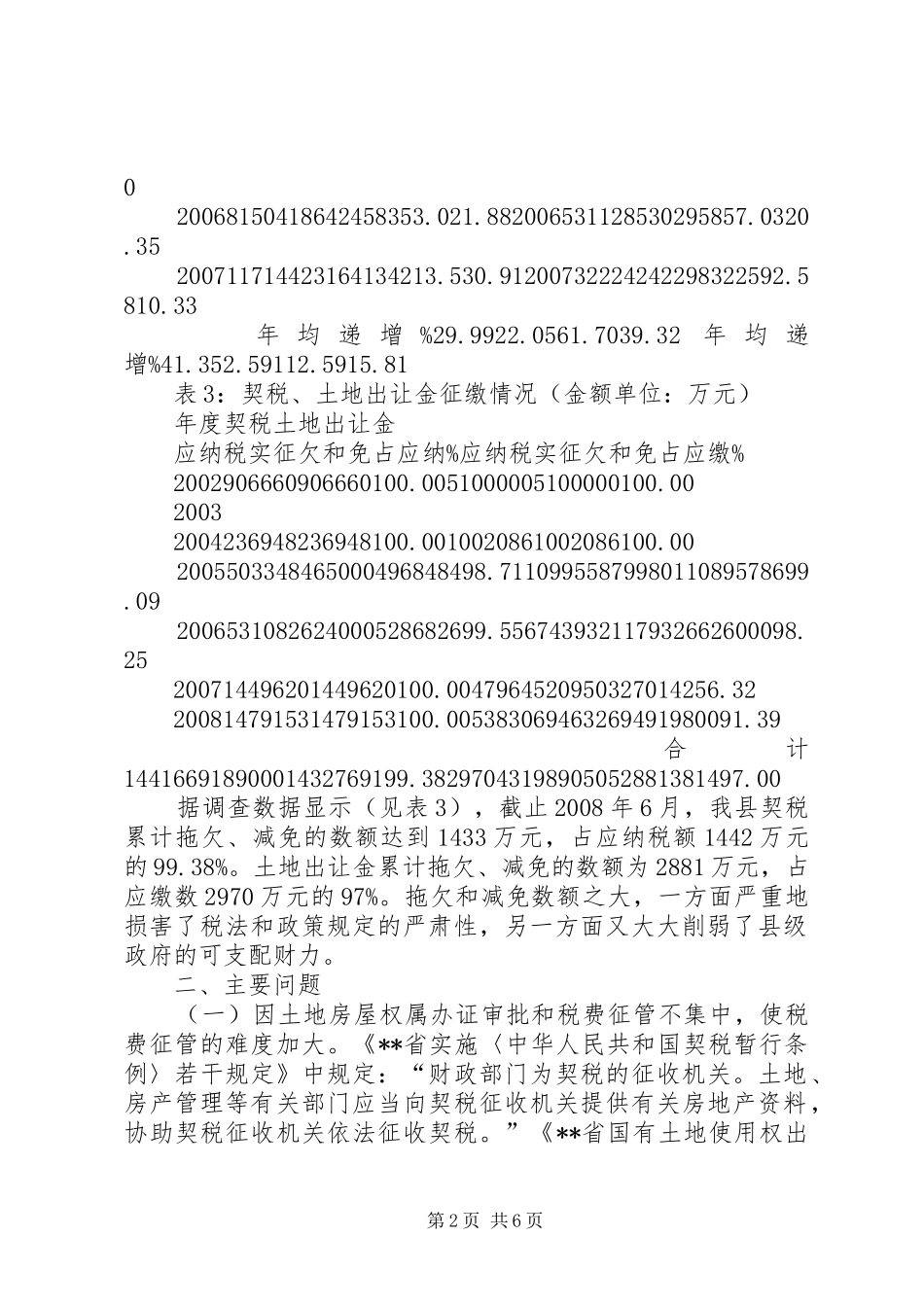

以湘西州为例,2007年全州契税入库4134万元,较2002年增加3760万元,5年平均增长61

70%,占当年地方一般预算收入的比例由2002年1

18%提高到2007年3

53%;土地出让金全州入库29832万元,较2002年增加29145万元,5年平均增长112

59%,占当年基金预算收入的比例由2002年的12

03%提高到2007年的92

但从我县近5年来的征缴情况看,效果不尽人意

2007年契税入库仅21万元,较2002年实际入库4万元增加17万元,5年平均增长39

32%,低于全州5年平均增幅22

38个百分点,占当年地方一般预算收入的比例从2002年0

47%提高到2007年的0

91%,仅提高0

44个百分点;土地出让金入库25万元,较2002年实际入库12万元增加13万元,5年平均增长15

81%,低于全州5年平均增幅96

78个百分点,占当年基金预算收入的比例从2002年的5

63%提高到2007年的10

33%,提高4

7个百分点,但与全州差距较大

(见表1、表2)表1:契税入库情况(金额单位:万元)表2:土地出让金入库情况(金额单位:万元)年度一般预算收入其中:契税占一般预算收入%年度基金预算收入其中:出让金占基金预算收入%自治州**自治州**自治州**自治州**自治州**自治州**20023156485537441

47200257112136871212

632003413811278820141

10200326761515621358

6720045018