**********有限公司财务状况分析报告从资产状况来看,截止2011年4月末,资产总额4181万元,资产负债率为0

67,权益(产权)比率为2

02:1,流动比率为1

46,这说明流动资产偿还短期债务的能力尚可,但权益比率较高,说明管理层采取的是高风险高报酬的财务政策,同时也说明财务结构欠稳健,负债较多,运营成本特别是财务费用较高,对企业长期发展势必造成一定的影响

具体分析(根据公司营业收入入帐时间的特点,本分析数据均采用2010年12月31数据)一、营业收入、营业利润、成本费用分析2010年完成主营业务收入3717万元,较2009年增长了28

26%,这说明公司主营业务有较好的增长态势

但三项期间费用为311

28万元,较2009年占主营业务收入的比例提高了1

18%,主营业务成本2771

42万元,较2009年占主营业务收入的比例提高了7

营业利润634

72万元,较2009年占主营业务收入的比例降低了7

本公司收入确认时间是在工程完工时确认收入,本年度工程未完工工程在年底时根据工程合同确认收入,同时结转成本

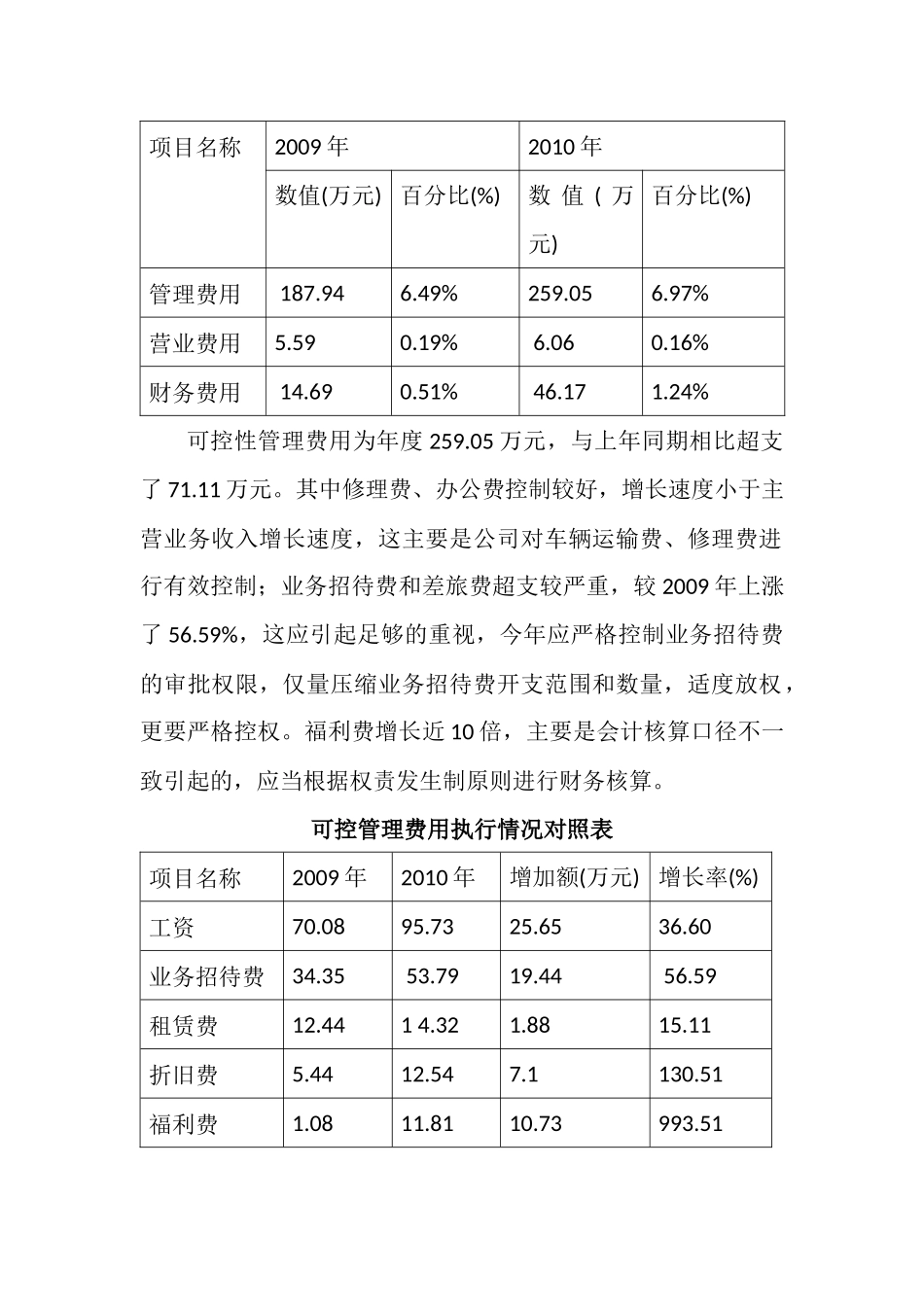

营业收入、营业利润、成本费用分析(占营业收入的比例)项目名称2009年2010年百分比增长率数值百分比数值百分比营业收入2897

93100%3717

03100%28

26%三项费用208

19%311

18%业务成本1940

96%2771

60%营业利润706

38%634

30%原材料的持续上扬、招待费及资金成本大幅提高是成本费用上升营业利润下降的主要原因,自去年以来一直有不同幅度的增长

与上年平均原材料采购成本相比,本年度因涨价因素对生产成本的影响金额较大

现在公司要努力开拓市场,提高成本控制意识,降低成本,节约挖潜上下功夫,才能提高经济效益实现企