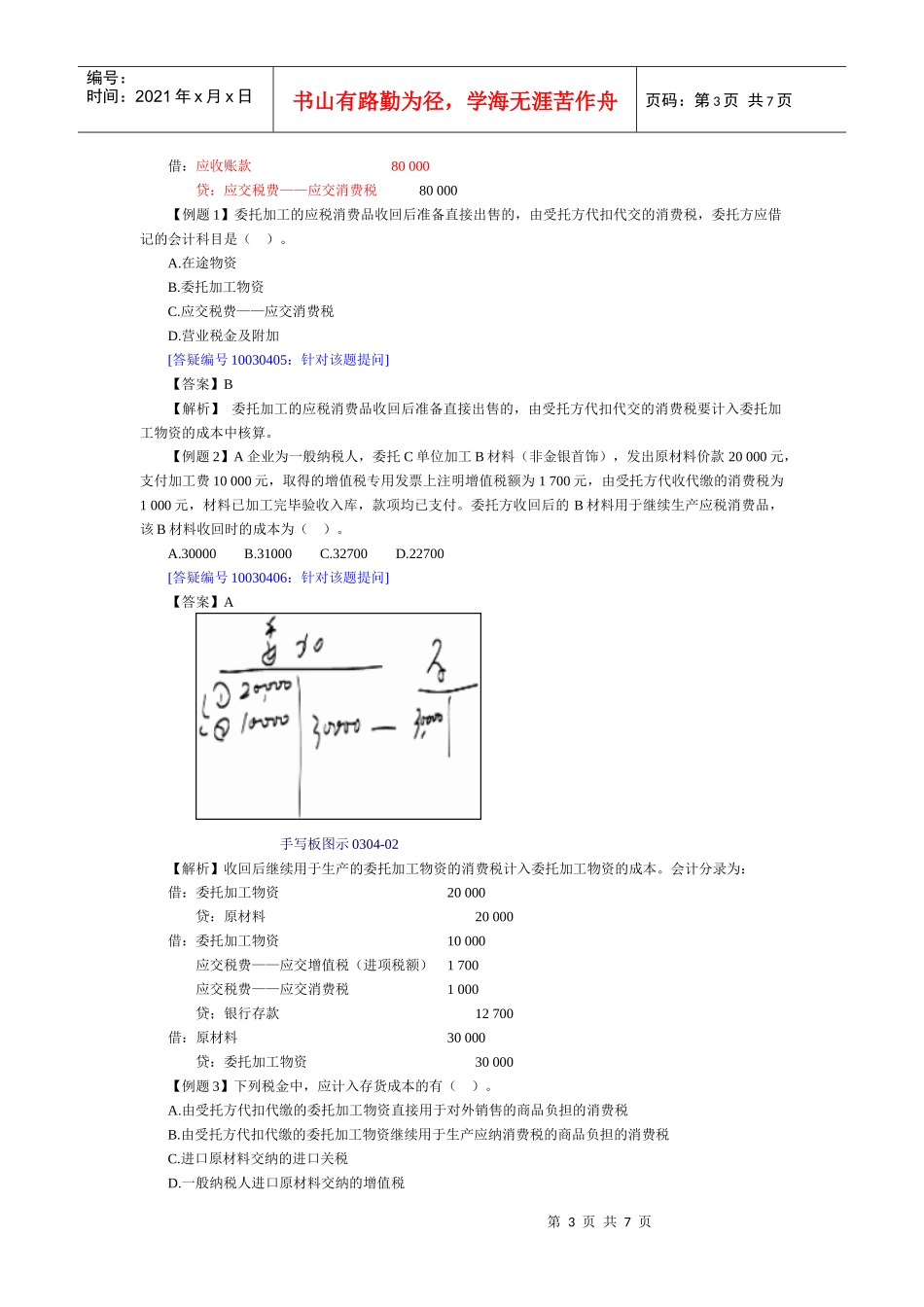

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页(二)应交消费税的核算1

销售应税消费品

企业将生产的产品直接对外销售的,对外销售产品应交纳的消费税,通过“营业税金及附加”科目核算

自产自用应税消费品

企业以生产的商品用于在建工程、非生产机构等其他方面,按规定应交纳的消费税,借记“固定资产”、“在建工程”、“营业外支出”等科目,贷记“应交税费——应交消费税”科目;将自产产品用于对外投资、分配给职工等,应该借记“营业税金及附加”,贷记“应交税费—应交消费税”科目

教材155页

【例3-42】某企业销售所生产的化妆品,价款2000000元(不含增值税),适用的消费税税率为30%

甲企业的有关会计分录如下:[答疑编号10030401:针对该题提问]借:营业税金及附加600000贷:应交税费――应交消费税600000【例3-43】某企业在建工程领用自产柴油50000元,应纳增值税10200元,应纳消费税6000元

该企业的有关会计分录如下:[答疑编号10030402:针对该题提问]借:在建工程66200贷:库存商品50000应交税费――应交增值税(销项税额)10200――应交消费税6000教材156页【例3-44】某企业下设的职工食堂享受企业提供的补贴,本月领用自产产品一批,该产品的账面价值40000元,市场价格60000元(不含增值税),适用的消费税税率为10%,增值税税率为17%

该企业的有关会计分录如下:[答疑编号10030403:针对该题提问]借:应付职工薪酬――职工福利56200贷:库存商品40000应交税费――应交增值税10200――应交消费税6000第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页手写板图示0304-01产品成本80万,售价100万,增值率17%,消费税