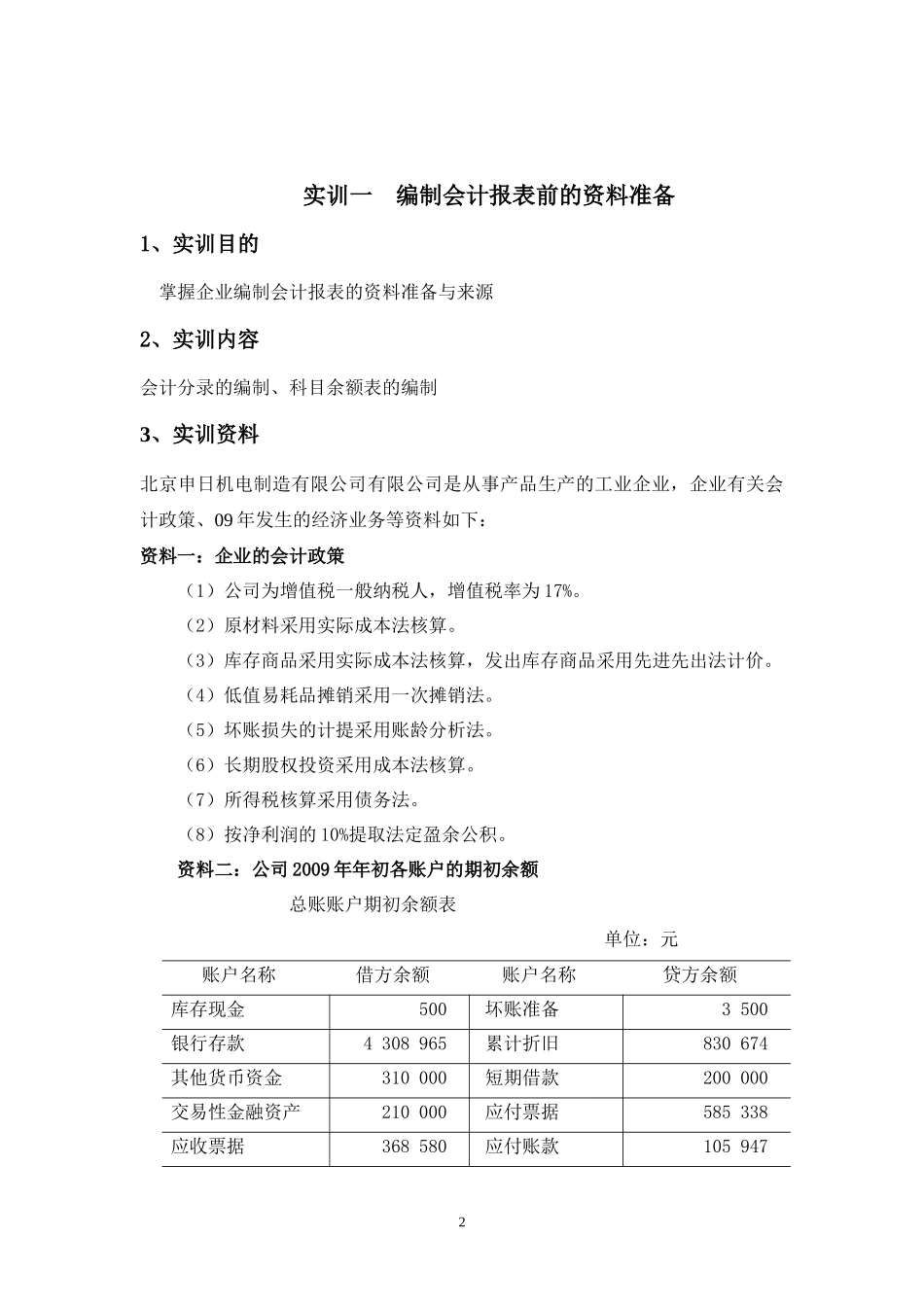

《财务报告编制与分析》实训资料2010年9月目录实训一编制会计报表前的资料准备------------------------2实训二资产负债表的编制--------------------------------15实训三利润表的编制------------------------------------17实训四现金流量表的编制--------------------------------18实训五所有者权益变动表的编制---------------------------28实训六财务报表附注的编制-------------------------------30实训七财务报表分析------------------------------------351实训一编制会计报表前的资料准备1、实训目的掌握企业编制会计报表的资料准备与来源2、实训内容会计分录的编制、科目余额表的编制3、实训资料北京申日机电制造有限公司有限公司是从事产品生产的工业企业,企业有关会计政策、09年发生的经济业务等资料如下:资料一:企业的会计政策(1)公司为增值税一般纳税人,增值税率为17%

(2)原材料采用实际成本法核算

(3)库存商品采用实际成本法核算,发出库存商品采用先进先出法计价

(4)低值易耗品摊销采用一次摊销法

(5)坏账损失的计提采用账龄分析法

(6)长期股权投资采用成本法核算

(7)所得税核算采用债务法

(8)按净利润的10%提取法定盈余公积

资料二:公司2009年年初各账户的期初余额总账账户期初余额表单位:元账户名称借方余额账户名称贷方余额库存现金500坏账准备3500银行存款4308965累计折旧830674其他货币资金310000短期借款200000交易性金融资产210000应付票据585338应收票据368580应付账款1059472应收账款122500其他应付款1670