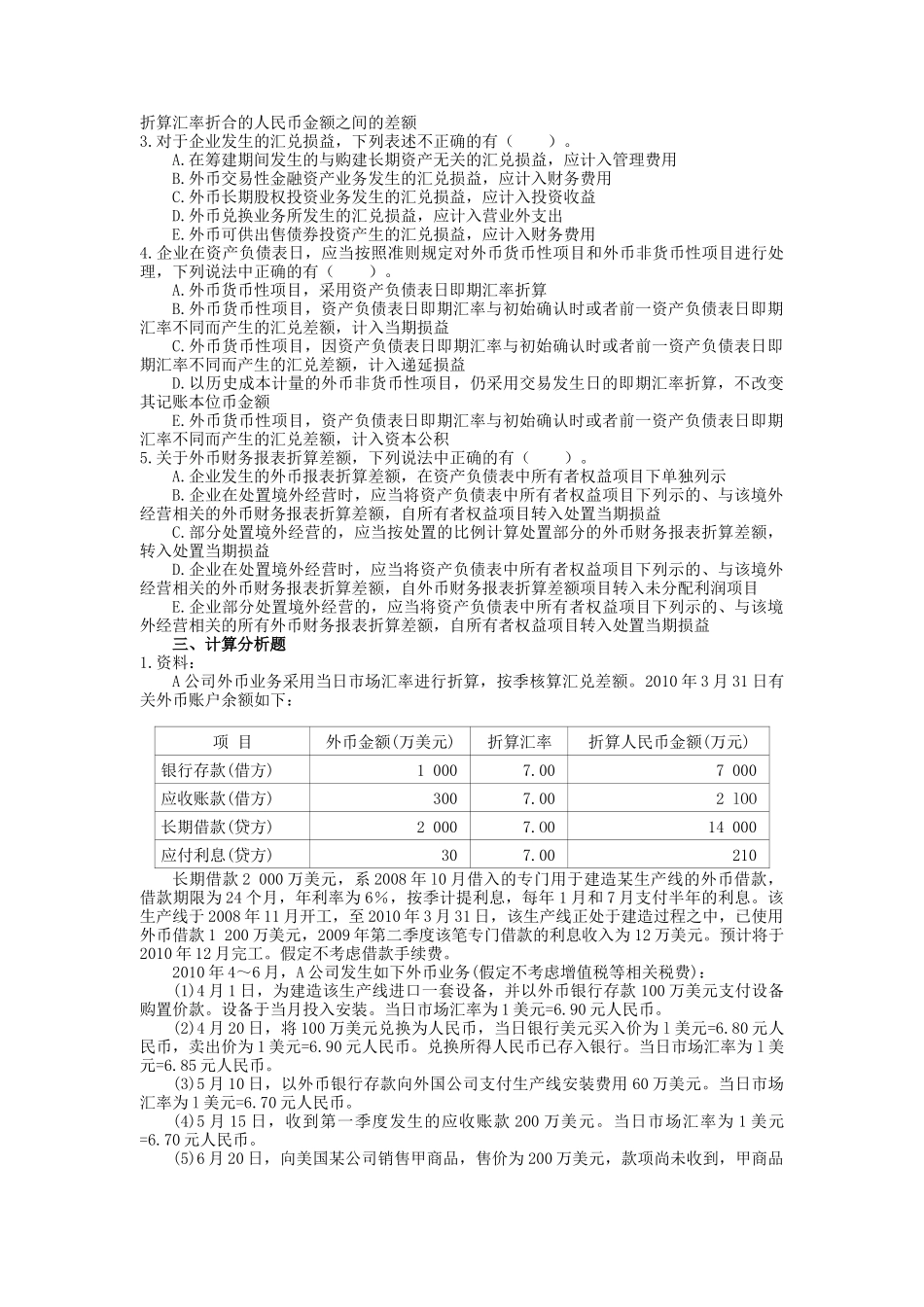

第四章外币折算会计【练习题】一、单项选择题1

企业对境外经营的子公司外币资产负债表折算时,在不考虑其他因素的情况下,下列各项中,应采用交易发生时即期汇率折算的是()

未分配利润2

A公司对外币交易采用交易发生时的即期汇率折算,按季计算汇兑损益

2010年3月20日,A公司收到一张期限为3个月的不带息外币应收票据,票面金额为200万美元,当日即期汇率为1美元=7

2010年6月20日,该公司收到票据款200万美元,当日即期汇率为1美元=7

78元人民币

2010年6月30日,即期汇率为1美元=7

77元人民币

甲公司因该外币应收票据在2007年第二季度产生的汇兑损失为()万元人民币

收到以外币投入的资本时,其对应的资产账户采用的折算汇率是()

收到外币资本时的市场汇率B

投资合同约定汇率C

签订投资合同时的市场汇率D

第一次收到外币资本时的折算汇率4

A公司对外币业务采用业务发生日的市场汇率进行折算,按月计算汇兑差额

2010年6月20日从境外购买零配件一批,价款总额为500万美元,货款尚未支付,当日的市场汇率为1美元=7

21元人民币

6月30日的市场汇率为1美元=7

22元人民币

7月31日的市场汇率为1美元=7

23元人民币

该外币债务7月份所发生的汇兑损失为()万元人民币

甲股份有限公司对外币业务采用交易发生日的即期汇率折算,按月结算汇兑损益

2010年3月20日,该公司自银行购入300万美元,银行当日的美元卖出价为1美元=6

25元人民币,当日市场汇率为1美元=6

21元人民币

2010年3月31日的市场汇率为1美元=6

22元人民币

甲股份有限公司购入的该300万美元于2010年3月所产生的汇兑损失为()万元人民币