2008年广东省会计从业资格考试实务题1.假设某企业期初的资产和权益总额均为1OO万,当期发生下列经济业务(1)从银行提取现金10000;(2)接受投资者投入款项200000;(3)用银行存款偿还长期借款100000;(4)用资本公积转赠资本50000要求逐项说明上述经济业务对企业资产与权益总额有无影响,如有影响,说明影响的方向和金额

2.资料:华光公司02年4月30日银行存款余额为80000元,银行对账单余额为82425元

经过逐金核对发现有下列未达账项:(1)企业于4月30日存入从其他单位收到的转账支票一张,计8000元,银行尚未入账

(2)企业于4月30日开出的转账支票6000元,现金支票500元

持票人尚未到银行办理转账和取款手续,银行尚未入账

(3)委托银行代收的外埠贷款4075元

银行已经收到入账

但收款通知通知尚未到达企业,企业尚未入账

(4)银行受运输机构委托代收运费,已从企业存款中付出150元,但企业因未接到转账付款通知,尚未入账

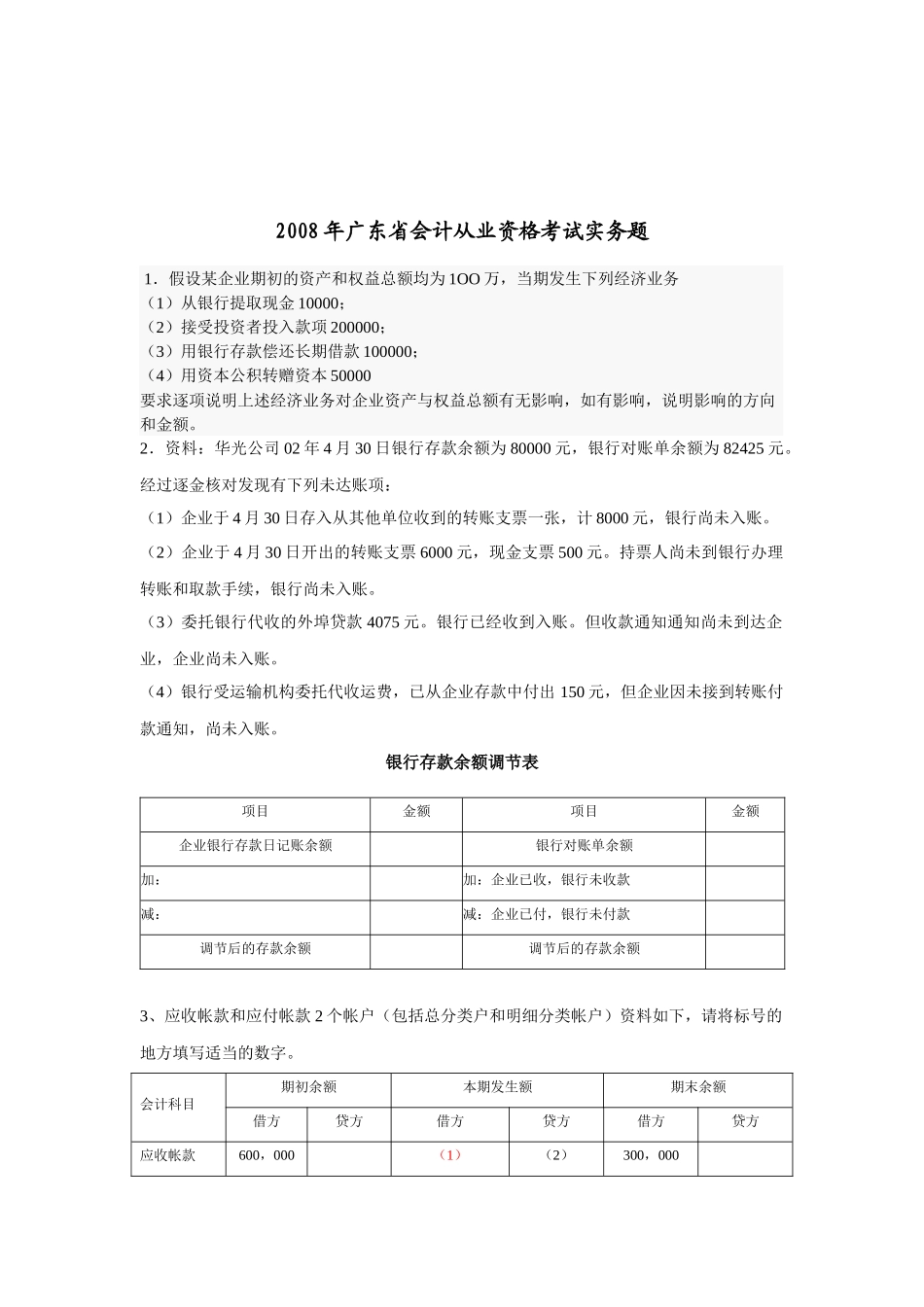

银行存款余额调节表项目金额项目金额企业银行存款日记账余额银行对账单余额加:加:企业已收,银行未收款减:减:企业已付,银行未付款调节后的存款余额调节后的存款余额3、应收帐款和应付帐款2个帐户(包括总分类户和明细分类帐户)资料如下,请将标号的地方填写适当的数字

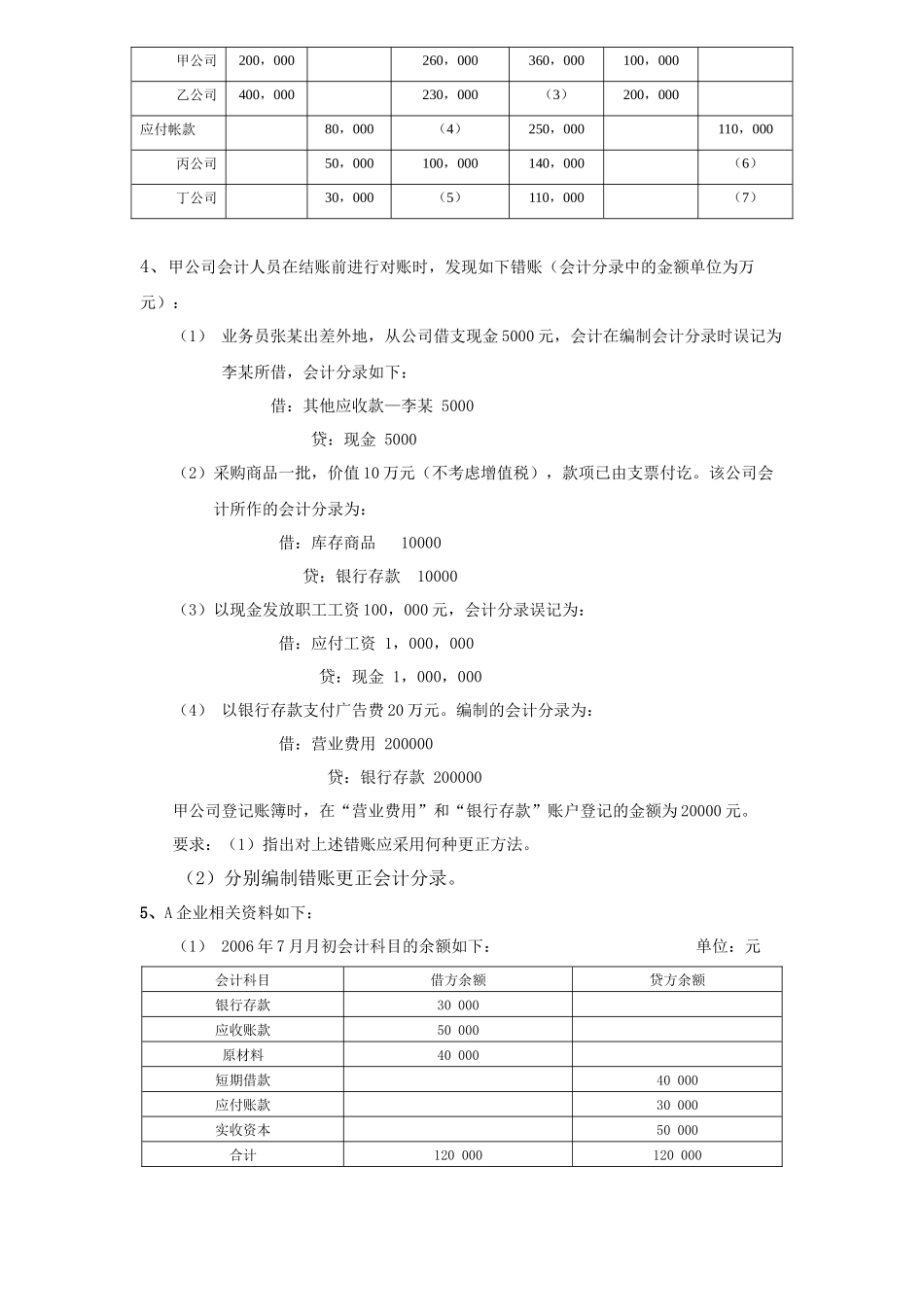

会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方应收帐款600,000(1)(2)300,000甲公司200,000260,000360,000100,000乙公司400,000230,000(3)200,000应付帐款80,000(4)250,000110,000丙公司50,000100,000140,000(6)丁公司30,000(5)110,000(7)4、甲公司会计人员在结账前进行对账时,发现如下错账(会计分录中的金额单位为万元):(1)业务员张某出差外地,