标题质量成本管理程序编号SAW-QP-33版本/修改次数A/0制定财务部实施日期04/07/01页数1/10过程分析工作表(乌龟图)标题质量成本管理程序编号SAW-QP-33版本/修改次数A/0制定财务部实施日期04/07/01页数2/10输入②(要求是什么

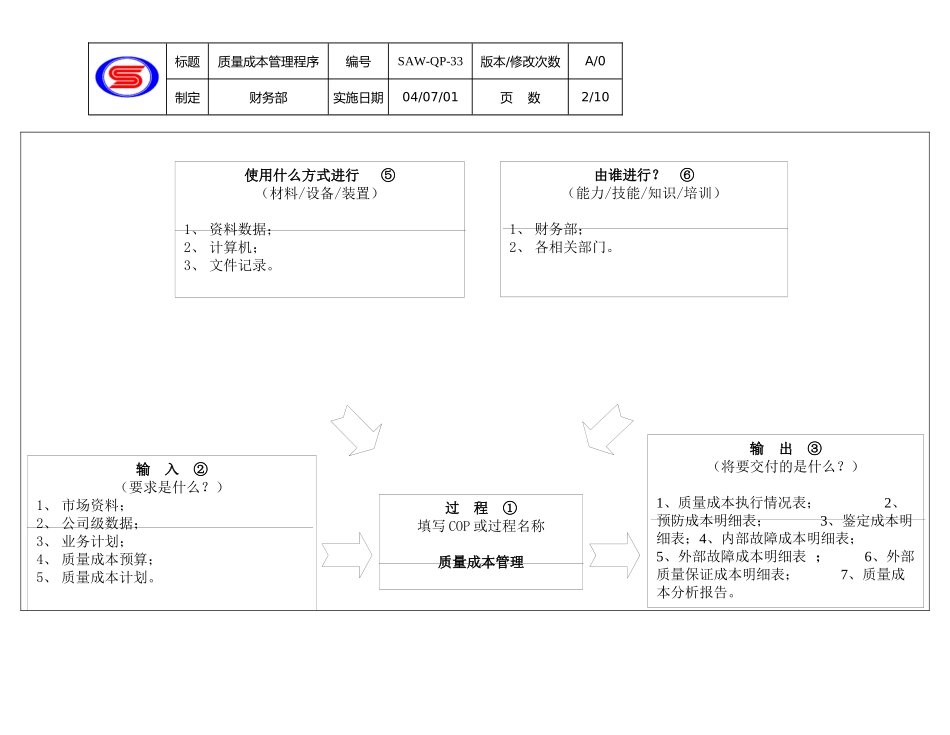

)1、市场资料;2、公司级数据;3、业务计划;4、质量成本预算;5、质量成本计划

过程①填写COP或过程名称质量成本管理使用什么方式进行⑤(材料/设备/装置)1、资料数据;2、计算机;3、文件记录

输出③(将要交付的是什么

)1、质量成本执行情况表;2、预防成本明细表;3、鉴定成本明细表;4、内部故障成本明细表;5、外部故障成本明细表;6、外部质量保证成本明细表;7、质量成本分析报告

⑥(能力/技能/知识/培训)1、财务部;2、各相关部门

标题质量成本管理程序编号SAW-QP-33版本/修改次数A/0制定财务部实施日期04/07/01页数3/10使用的关键准则是什么

⑦(测量/评估)1、各质量成本目标、指标;2、质量计划完成率;3、改进执行率

④(作业指导书/方法/程序/技术)1、质量成本管理程序;2、业务计划管理程序;3、统计技术及数据分析管理程序;4、纠正/预防及持续改进管理程序

第4页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共11页1目的明确质量成本管理的基本原则和实施质量成本预测、计划、核算、分析、控制、考核和报告等环节的方法、内容和程序

2范围适用于本公司质量成本的实施和管理

3定义无4职责4

1财务部负责实施质量成本管理的归口部门

2各相关部门负责按规定的程序提供相应的数据

3品管部负责根据成本状况制订质量改进计划并组织落实

5程序内容5

1实施质量成本管理,是以寻求适宜的产品质量成本为手段,提高企业质量管理水平和质量保证能力