销售与收款循环审计案例◆掌握销售与收款循环内部控制的要点及测试方法

◆了解销售与收款循环涉及的交易事项和主要会计账户

◆掌握销售与收款循环涉及的实质性测试方法,熟练运用各种审计技术方法,熟悉各种常用审计工作底稿的编制

第一节销售与收款循环审计概述一、销售与收款循环涉及的主要业务和账户销售与收款循环是企业向客户提供商品或劳务,直到收回货款的有关活动所组成的业务循环

就工业企业来说,涉及的交易事项有:①赊销交易;②现金收入交易,包括现销及应收账款、应收票据的收回等;③销售调整交易,包括销售折扣、折让和退回,坏账备抵的提取和冲销等

其涉及的会计账户主要有:①损益类账户,如主营业务收入、其他业务收入、销售折扣与折让、主营业务成本、其他业务支出、管理费用“(户)等;②资产类账户,如现金、银行存款、应收账款、应收票据、坏账准备、库存商品、库存物资等;③负债类账户,如预收账款、应交税金(增值税销项税额、消费税、资源税等明细账户)等

因此,销售与收款循环审计应包括上述交易所涉及的交易事项和主要会计账户

二、销售与收款循环的重要性与常见的审计风险销售与收款循环是企业生产经营的一个重要业务循环

收入的确认会影响到与之相关的成本、利润、资产(如应收账款、坏账准备)等项目,并对审计的真实性、合理性产生影响,因此,在审计中应选择相对较低的重要性水平

销售与收款循环中常见的错弊有:(1)销售业务控制不严,导致虚计销售收入,调节利润

(2)销售成本结转不实,调节利润

(3)收款方式选用不当,造成坏账

(4)销售费用支出失控

(5)销售凭证保管不严

了解被审计单位相关情况一、被审计单位的总体情况振华会计师事务所有限公司(以下简称振华所)接受南方动力股份有限公司(以下简称南方动力)董事会的聘请,拟对其2002年度会计报表进行审计

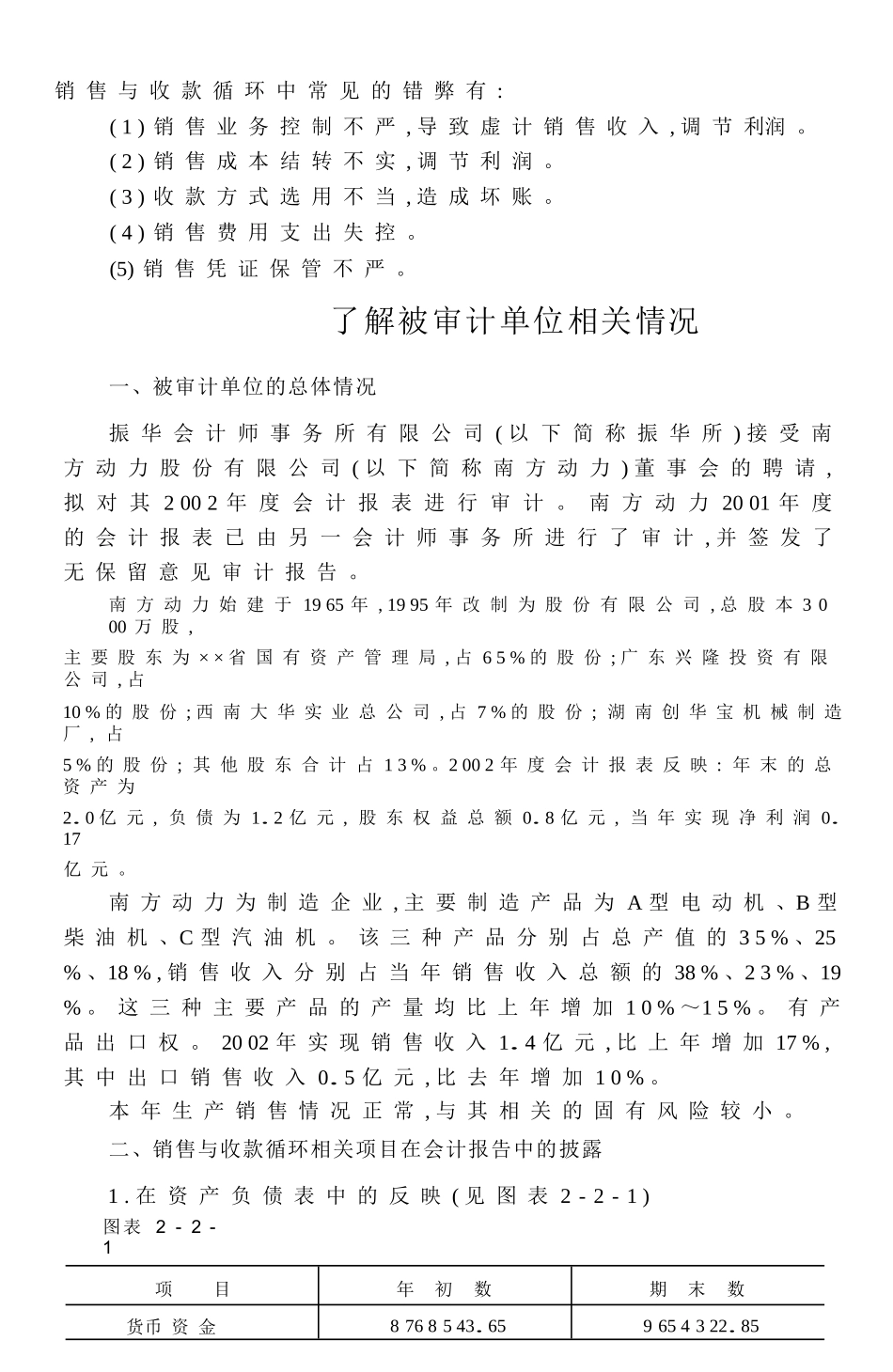

南方动力2001年度的会计报表已由另一会计师事务所进行了审计,并签发了无保留意