第四章项目投资本章考情分析及教材主要变化本章属于财务管理的重点章节,从考试来看本章通常分数较多,从考试题型看,除客观题外,通常都有计算题或综合题

本章的试题具有灵活多变的特点

本章与2008年注会教材(第5章)相比变化较大

新教材的第一节到第三节,部分内容与职称考试用书(第4章)相关内容一致,部分保留注会2008年原教材(5章)的有关内容(对所得税的处理),另外增加了通货膨胀对现金流量影响的有关内容

第四节变化较大与2008年教材风险处理方法相差较大;第五节内容大部分借鉴了职称考试用书(4章)的相关决策方法,同时保留了更新决策方法与2008年注会教材一致,此外增加了一个开发时机决策

本章大纲要求理解项目投资的相关概念,掌握现金流量的内容和估算方法,能够运用投资评价指标进行项目投资决策

除第一节第一个考点“项目投资的特点与投资主体”为为”专业知识理解能力”即第一层次要求外,其余均为“基本应用能力”和“综合运用能力”即第二、三层次的要求

第一节项目投资的相关概念一、项目投资的特点与投资主体特点(1)影响时间长;(2)投资数额大;(3)不经常发生;(4)变现能力差

投资主体财务管理讨论的投资,其主体是企业,而非政府、个人或专业投资机构

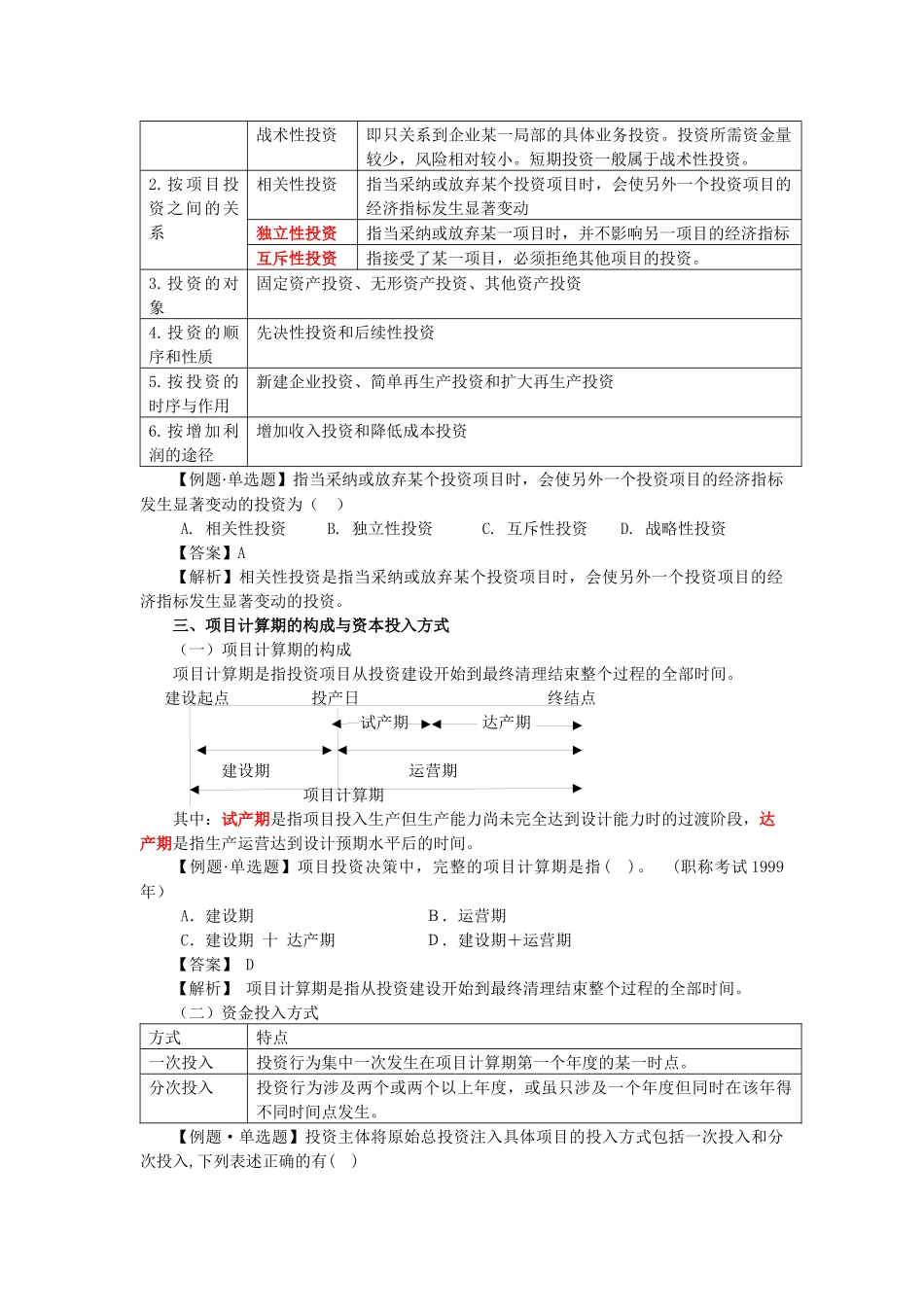

二、项目投资的类型(一)投资的分类(P116)分类标准分类特点按投资的对象直接投资是指把资金投放于生产经营性资产,以便创造价值的投资

间接投资是指把资金投放于证券等金融资产,以便取得股利或利息收入的投资

(二)项目投资的分类1

按投资对企业的影响战略性投资对企业全局产生重大影响的投资

所需资金量一般较大,回收时间较长,风险较大

战术性投资即只关系到企业某一局部的具体业务投资

投资所需资金量较少,风险相对较小

短期投资一般属于战术性投资

按项目投资之间的关系相关性投资指当采纳或放弃某个投资项目时,会使另外一个投资项目的经济指标发生显著变动独立性投