会计信息系统实验报告年级:10级财务管理学号:姓名:实验时间:2011

10-2011

12【实验目的】通过用友ERP-U8管理软件的学习,掌握总账、报表操作,实现财务电算化;了解财务业务一体化工作原理

掌握用友ERP-U8管理软件中总账管理系统日常业务处理和期末业务处理的相关内容;熟悉总账管理系统日常业务处理和期末业务处理的各种操作;掌握凭证管理、出纳管理、账簿管理、银行对账、自动转账设置与生成、对账和月末结账的具体内容和操作方法

理解报表编制的原理及流程;掌握报表格式定义、公式定义的操作方法和报表单元公式的用法;掌握报表数据处理、表页管理及图表功能等操作;掌握如何利用报表模板生成一张报表

【实验内容】1

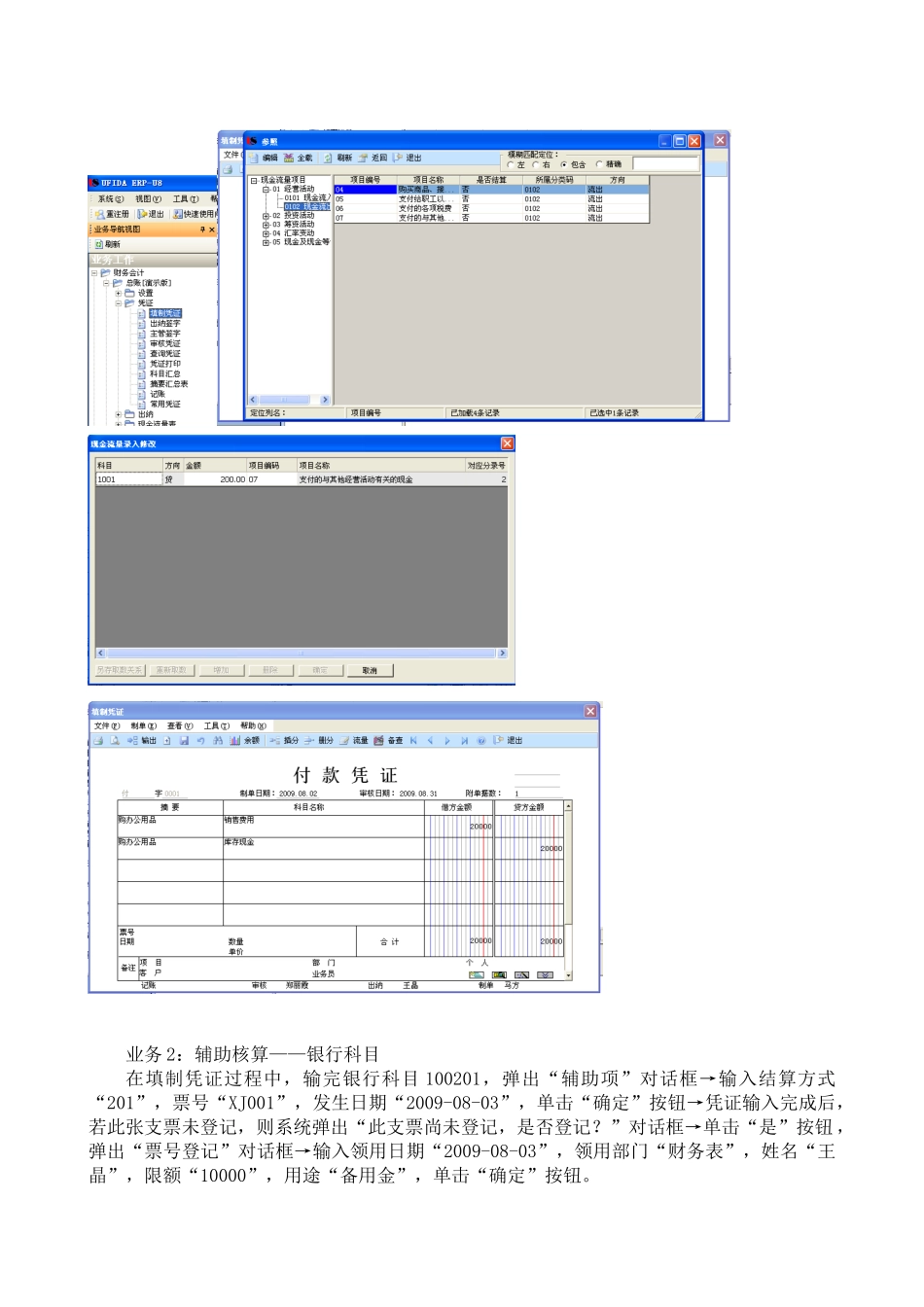

会计日常业务的处理⑴凭证管理:填制凭证、审核凭证、凭证记账的操作方法

⑵出纳管理:出纳签字、现金、银行存款日记账和资金日报表的查询

⑶账簿管理:总账、科目余额表、明细账、辅助账的查询方法

会计期末业务的处理银行对账、自动转账、对账、结账

编制报表并生成⑴自定义一张报表

⑵利用报表模板生成报表

【实验器材】硬件:处理器:Intel(R)Celeron(R)CPU420@1

60GHz主板:LenovoIntel945GZ(Lakeport-GZ)+ICH7内存:DDR400504MB;硬盘:Hitachi80G

显卡:Inter(R)82945GExpressChipsetFamily;显示器:Lenovo17

1吋液晶显示器;电源:ATX300SD;网卡:RealtekRTL8139/810XaFamilyFastEthernetNIC系统:MicrosoftWindowsXPProfessionalBuild2600软件:用友ERP-U8(V8

72)管理软件【预备知识】1

用友ERP-U8管理软件中系统管理、基础设置和总账管理系统初始设置的相关内容