融资决策系列教程之一·资本成本全面解析篇融资决策是企业财务管理的重要组成部分,并贯穿于企业财务管理的全过程

资本成本一、资本成本的概念及意义资本成本是指企业为筹集和使用资金而付出的代价

资本成本包括资金筹资费和资金占用费两部分

资金筹资费是指在资金筹资过程中支付的各项费用,如发行股票、债券支付的印刷费、发行手续费、律师费、资信评估费、公证费、担保费、广告费等;资金占用费是指占用资金支付的费用,如股票的股息、借款和债券的利息,等等

资本成本是企业财务管理中的重要概念

对于企业筹资来讲,资金成本是选择资金来源,确定筹资方案的重要依据,企业要选择资金成本最低的筹资方式;对于企业投资来讲,资金成本是评价投资项目、决定投资取舍的重要标准,投资项目只有在其投资收益率高于资金成本时才是可接受的,否则将无利可图

资金成本还可作为衡量企业经营成果的尺度,即经营利润率应高于资金成本,否则表明经营不利,业绩欠佳

资本成本有多种计量形式,主要包括个别资本成本、综合资本成本和边际资本成本

不同计量形式所得出的资本成本有不同的用途

个别资本成本是各种筹资方式的资本成本,包括长期债券成本、长期借款成本、优先股成本、普通股成本和留存收益成本,其中前两种统称为债务资本成本,后三种统称为权益资本成本

个别资本成本主要用于评价各种筹资方式;综合资本成本是对各种个别资本成本进行加权平均所得到的平均资本成本,一般用于企业资本结构决策;边际资本成本是追加筹资部分的成本,也要采用加权平均的方法计算,一般用于追加筹资决策

二、个别资本成本的计算(一)长期借款的资本成本长期借款的成本是指借款利息和筹资费

由于借款利息计人税前成本费用,可以起到抵税的作用

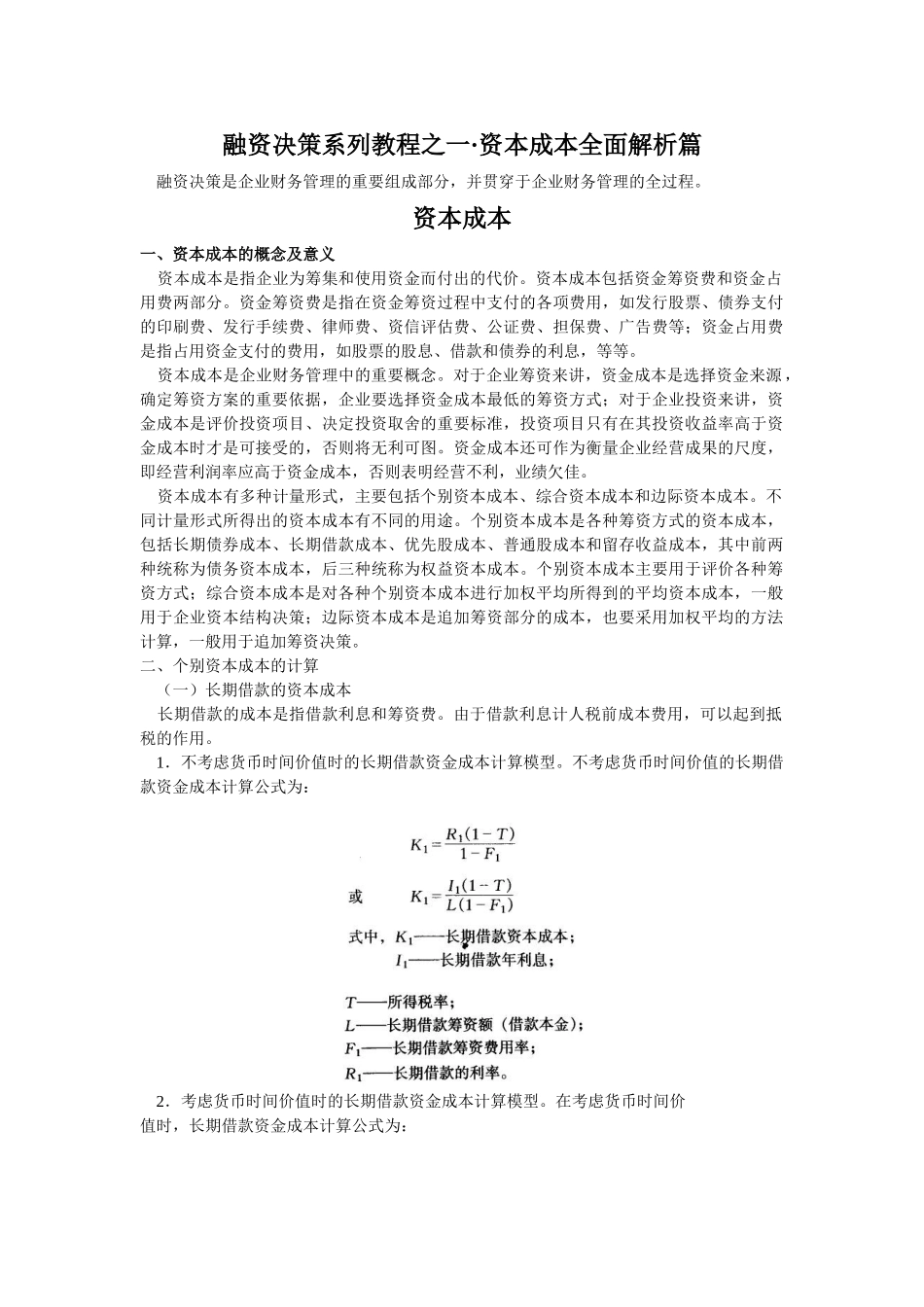

1.不考虑货币时间价值时的长期借款资金成本计算模型

不考虑货币时间价值的长期借款资金成本计算公式为:2.考虑货币时间价值时的长期借款资金成本计算模型

在考虑货币时间价值时,