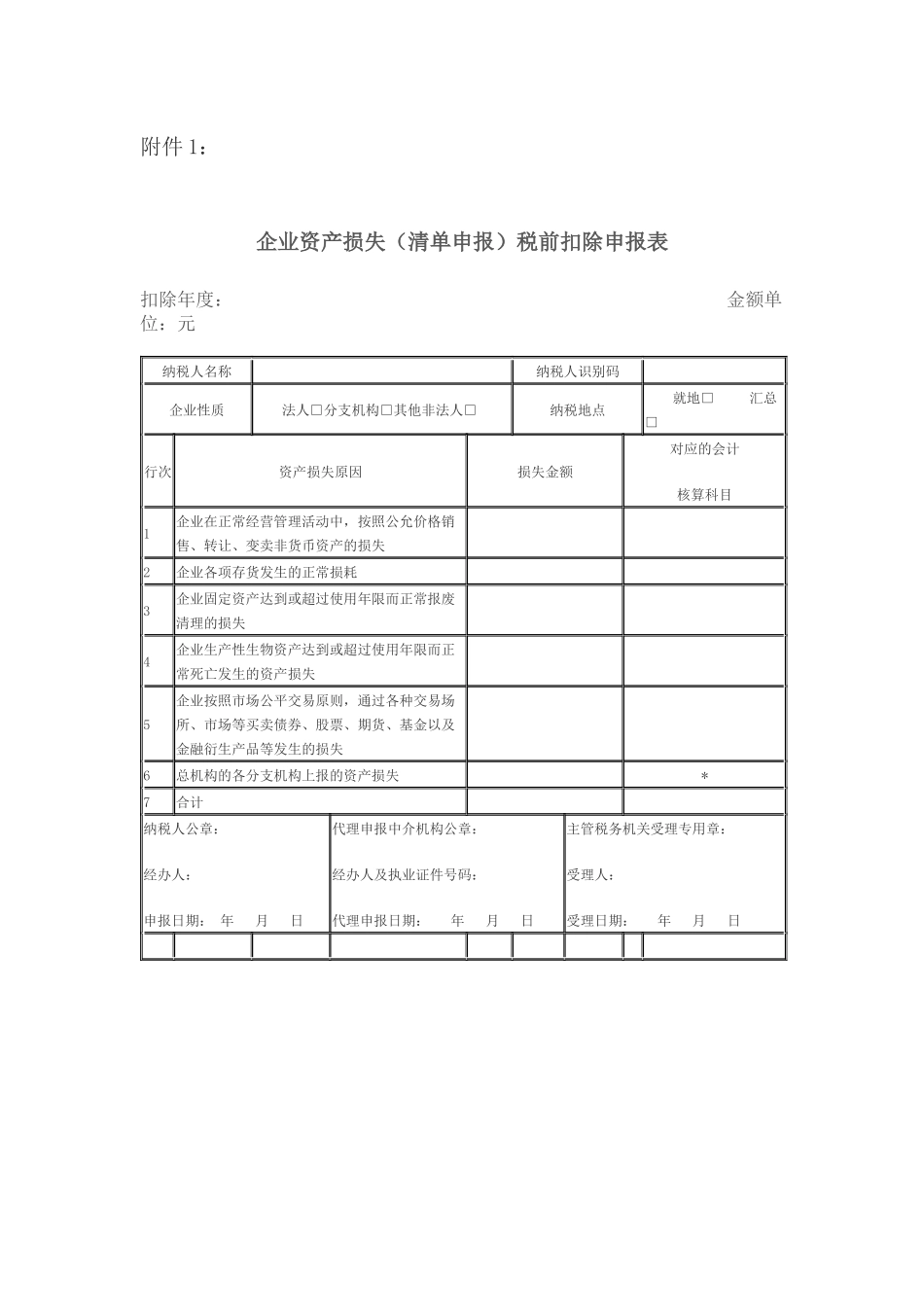

江苏省地方税务局关于办理资产损失所得税前扣除有关事项的公告苏地税规〔2011〕2号2011年05月17日根据《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)规定,现对企业办理资产损失有关事项公告如下:一、企业发生应以清单申报方式申报扣除的资产损失,应于企业所得税年度纳税申报的同时,向主管地税机关报送《企业资产损失(清单申报)税前扣除申报表》(见附件1)

企业发生应以专项申报方式申报扣除的资产损失,应于企业所得税年度纳税申报的同时,向主管地税机关报送《企业资产损失(专项申报)税前扣除申报表》(见附件2)

纳税人应按照《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)的要求,同时附送会计核算资料及其他相关的纳税资料

不符合上述要求的,主管地税机关应当要求其改正;企业拒绝改正的,主管地税机关不予受理

二、不进行企业所得税年度纳税申报的二级分支机构,发生资产损失时,应在年度终了后向该分支机构所在地主管地税机关报送企业资产损失税前扣除申报表

三、本公告自公布之日起施行

本公告生效之日前尚未进行税务处理的资产损失事项,按本公告执行

附件:1、企业资产损失(清单申报)税前扣除申报表2、企业资产损失(专项申报)税前扣除申报表二○一一年五月十七日附件1:企业资产损失(清单申报)税前扣除申报表扣除年度:金额单位:元纳税人名称纳税人识别码企业性质法人□分支机构□其他非法人□纳税地点就地□汇总□行次资产损失原因损失金额对应的会计核算科目1企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失2企业各项存货发生的正常损耗3企业固定资产达到或超过使用年限而正常报废清理的损失4企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失5企业按照市场公平交易原则,通