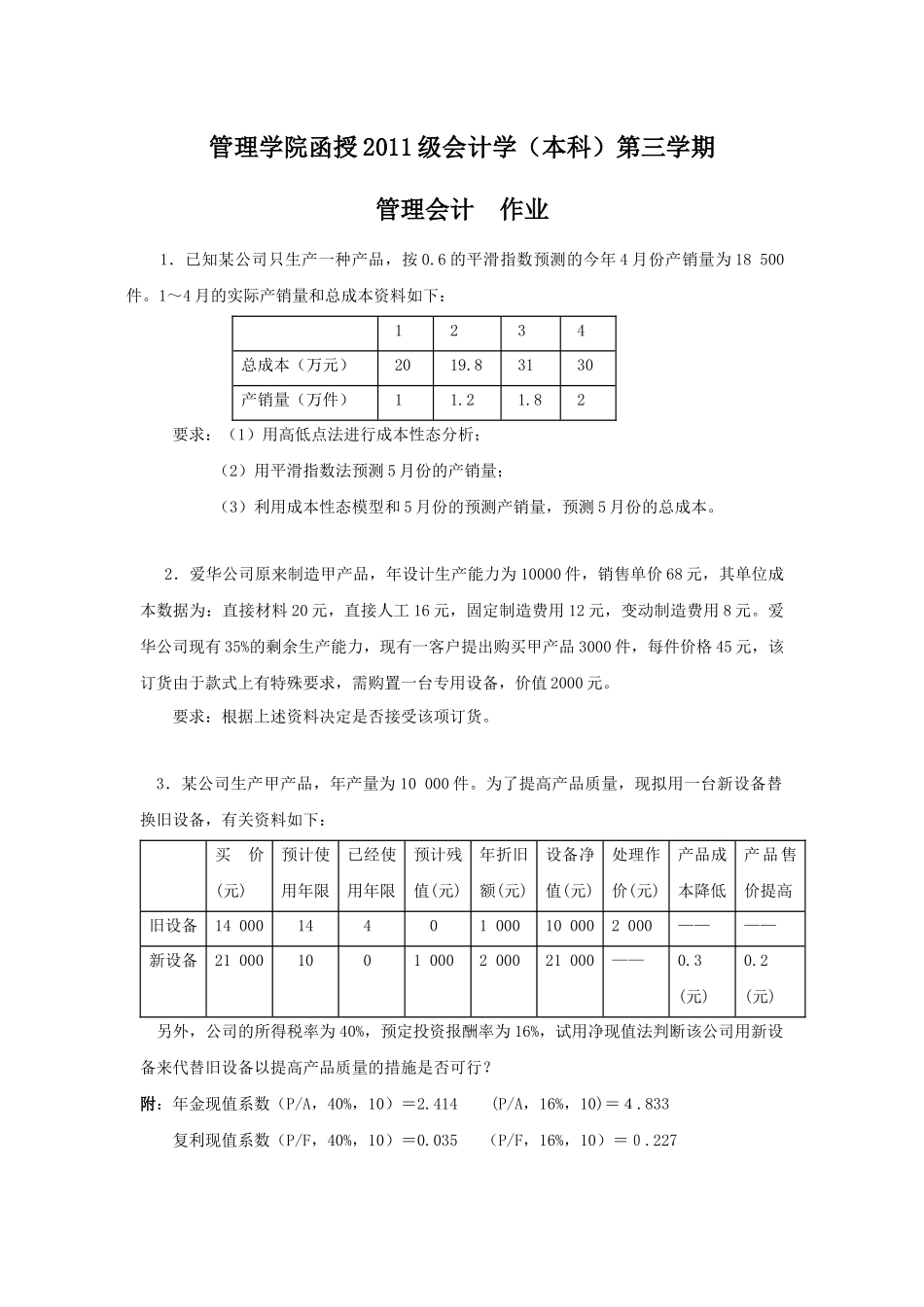

管理学院函授2011级会计学(本科)第三学期管理会计作业1.已知某公司只生产一种产品,按0

6的平滑指数预测的今年4月份产销量为18500件

1~4月的实际产销量和总成本资料如下:1234总成本(万元)2019

83130产销量(万件)11

82要求:(1)用高低点法进行成本性态分析;(2)用平滑指数法预测5月份的产销量;(3)利用成本性态模型和5月份的预测产销量,预测5月份的总成本

2.爱华公司原来制造甲产品,年设计生产能力为10000件,销售单价68元,其单位成本数据为:直接材料20元,直接人工16元,固定制造费用12元,变动制造费用8元

爱华公司现有35%的剩余生产能力,现有一客户提出购买甲产品3000件,每件价格45元,该订货由于款式上有特殊要求,需购置一台专用设备,价值2000元

要求:根据上述资料决定是否接受该项订货

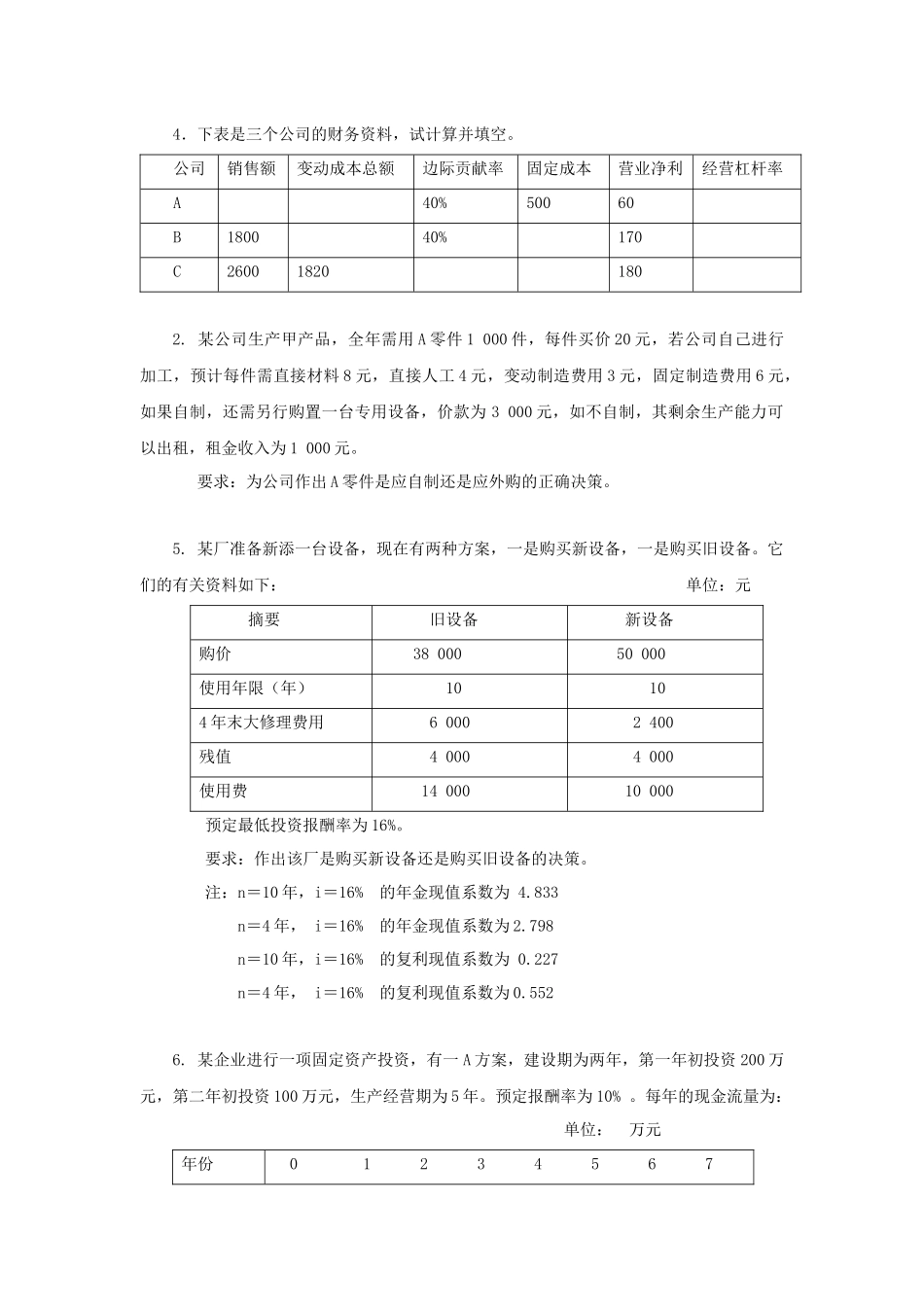

3.某公司生产甲产品,年产量为10000件

为了提高产品质量,现拟用一台新设备替换旧设备,有关资料如下:买价(元)预计使用年限已经使用年限预计残值(元)年折旧额(元)设备净值(元)处理作价(元)产品成本降低产品售价提高旧设备1400014401000100002000————新设备210001001000200021000——0

2(元)另外,公司的所得税率为40%,预定投资报酬率为16%,试用净现值法判断该公司用新设备来代替旧设备以提高产品质量的措施是否可行

附:年金现值系数(P/A,40%,10)=2

414(P/A,16%,10)=4

833复利现值系数(P/F,40%,10)=0

035(P/F,16%,10)=0

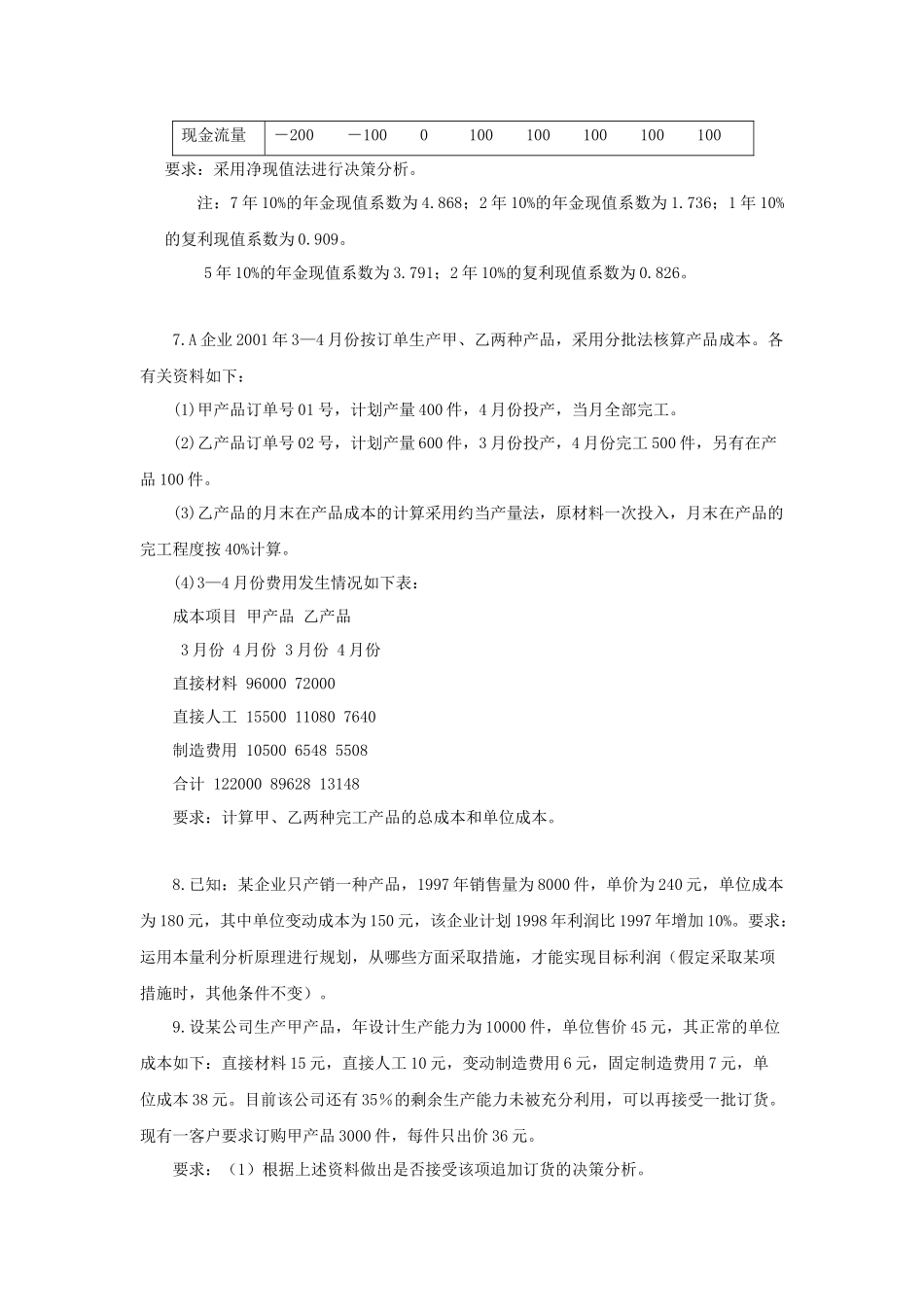

2274.下表是三个公司的财务资料,试计算并填空

公司销售额变动成本总额边际贡献率固定成本营业净利经营杠杆率A40%50060B180040%170C260018201802

某公司生产甲产品,全年需用A零件1