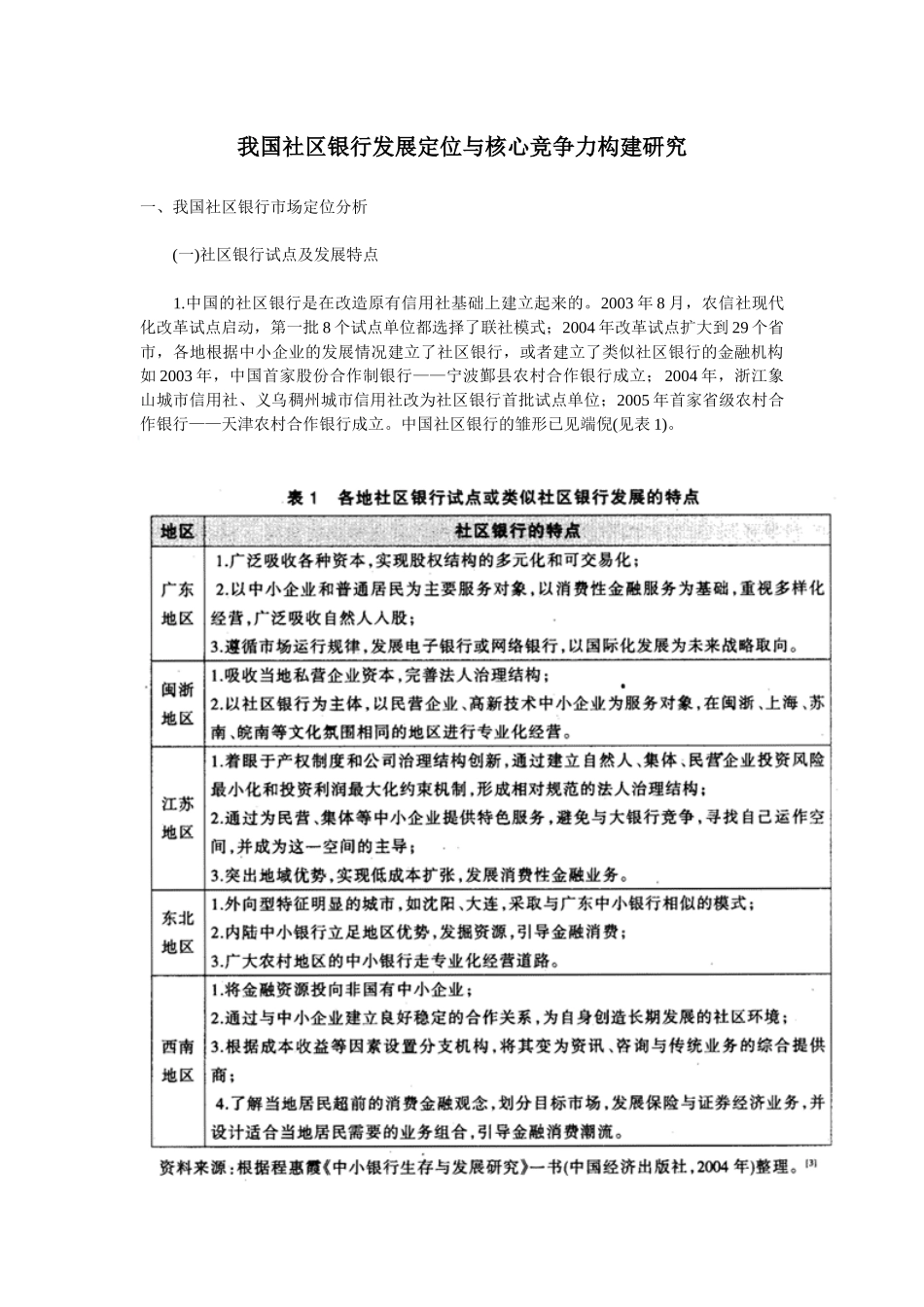

我国社区银行发展定位与核心竞争力构建研究一、我国社区银行市场定位分析(一)社区银行试点及发展特点1

中国的社区银行是在改造原有信用社基础上建立起来的

2003年8月,农信社现代化改革试点启动,第一批8个试点单位都选择了联社模式;2004年改革试点扩大到29个省市,各地根据中小企业的发展情况建立了社区银行,或者建立了类似社区银行的金融机构如2003年,中国首家股份合作制银行——宁波鄞县农村合作银行成立;2004年,浙江象山城市信用社、义乌稠州城市信用社改为社区银行首批试点单位;2005年首家省级农村合作银行——天津农村合作银行成立

中国社区银行的雏形已见端倪(见表1)

纵观社区银行试点情况,虽然各有千秋,但仍可总结出一些基本特点

(1)经营规模小型化

根据中国银监会的资料(2007),全国社区银行或类似社区银行的金融机构,平均每家的资产总额约为15

7亿元,存贷规模分别为32

2亿元和21

这与美国社区银行平均每家的资产总额1

11亿美元、所有者权益0

11亿美元有某些相似之处

(2)资金运用社区化

社区银行的资金来源于社区,同时又用之于社区,其资产负债业务均在社区内,这是社区银行的又一显著特征

由于单一的组织形式和服务社区的宗旨要求,社区银行的资金运用首先要考虑所在社区的经济发展要求,其次才是自身的发展要求这与大型银行有着明显区别

大型银行往往从各地吸收存款,并投向于自己认为最高效的区域;而社区银行从哪里取“财”,就投向于哪里的做法,不仅巩固了其在地方信贷市场上的地位,而且也取得了较好的经营效率

(3)机构设置边缘化

社区银行作为小银行,要想在激烈的市场中取得自己的生存发展空间,就不能只在大城市发展,勉强与大银行争市场、争客户、争资源;社区银行要在机构设置、网点布局上更多地注重拾遗补缺,以填补金融空白,也就是说,要在大银行无意设立网点或已退出的农村和城乡结合部求