浅谈资产减值若干问题【摘要】2006年我国发布的新企业会计准则对资产减值准则做了修订,定义资产减值是指资产的可收回金额低于其账面价值,内容指出:资产减值损失一经确认,以后期间不得转回

本文通过对各类资产减值会计处理的总结归纳,以及对利润的影响等,避免利润高估,确保利润表的准确性,从而符合会计长期奉行的谨慎性原则

【关键词】新会计准则资产减值会计处理影响谨慎性原则通俗地讲,资产减值是指资产在特定时点的实际价值低于其账面价值的状态

也就是说资产减值是一种状态,如果企业所有资产都处于这种状态之下,那么对于在资产负债表日处在减值状态的资产,按其实际价值计价,都要计提资产减值准备

然而,由于资产的性质不同,所适用的具体准则也不尽相同,不过资产减值损失一经确认,以后期间不得转回(除计提的减值准备是记入“坏账准备”或“跌价准备”的),这样处理可以避免资产被高估,确保了利润表的准确性,从而符合了会计长期奉行的谨慎性原则

所以资产减值准则的实施已是企业的一种义务

本文通过提出资产减值这一问题进行浅析,对其各类资产减值的会计处理的探讨,深入了解资产减值的重要性

一、引入资产减值会计在激烈竞争的市场环境下,企业面临的风险和不确定性越来越大,单纯的历史成本核算已不能反映企业资产的真实情况,顺应这种状况,资产减值会计应运而生,并且随着社会的发展而不断走向成熟和完善

但是,对于理论和实务中存在的问题还有待我们进一步探讨

在现行会计体系下,企业所取得的资产在资产负债表日的实际价值往往不是初始入账价值或摊余成本,资产的实际价值可能低于账面价值,也可能高于其账面价值

所以对资产进行减值测试便是一个重大问题:如果被高估了资产减值损失,那么当年净利润就会减少,从而税收减少;相反,税收增加

进一步讲,这样会严重违背会计长期奉行的谨慎性原则

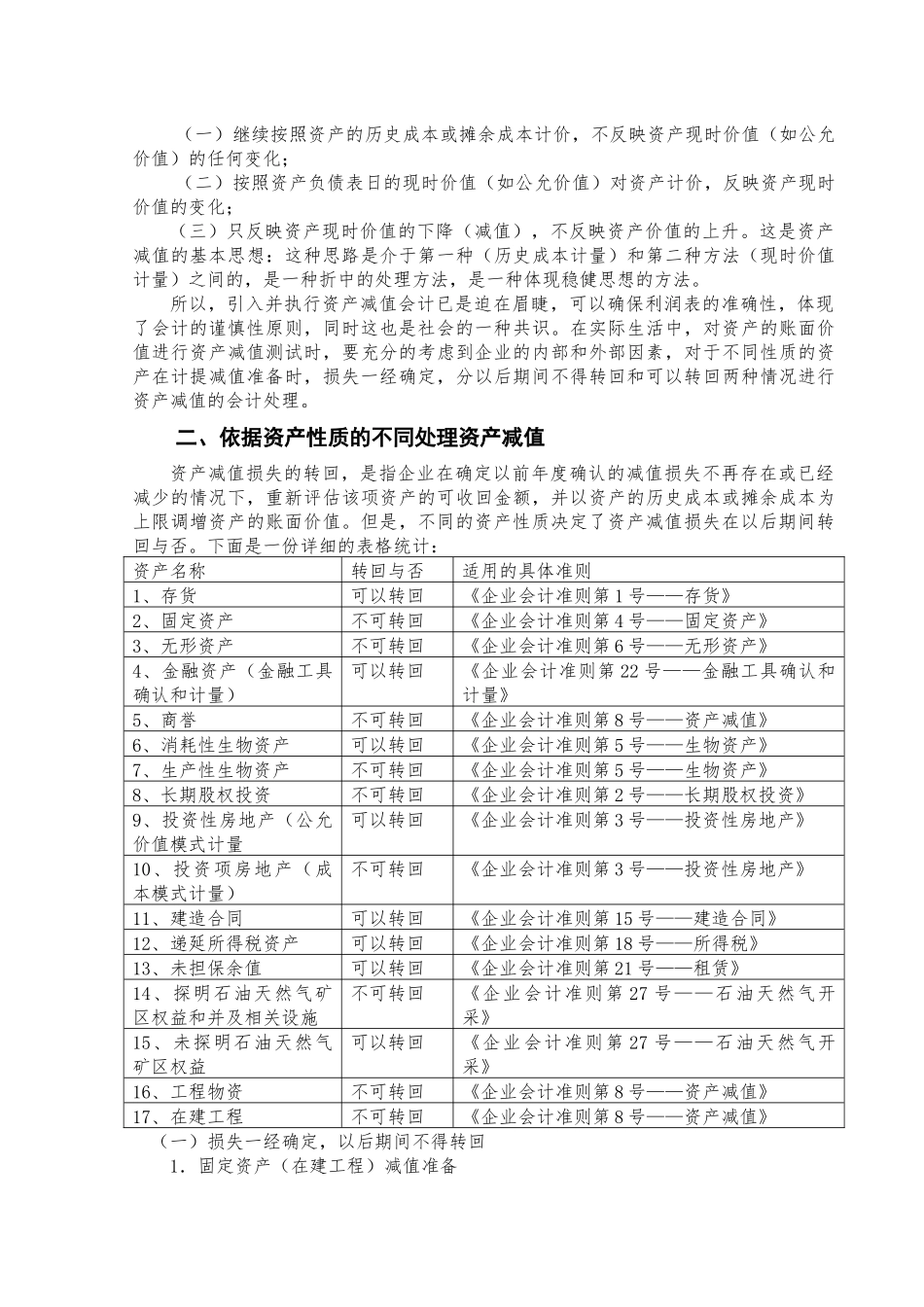

通常解决这一难题的基本思路或方法不外乎三种:(一)继续按照资产的历史成本或