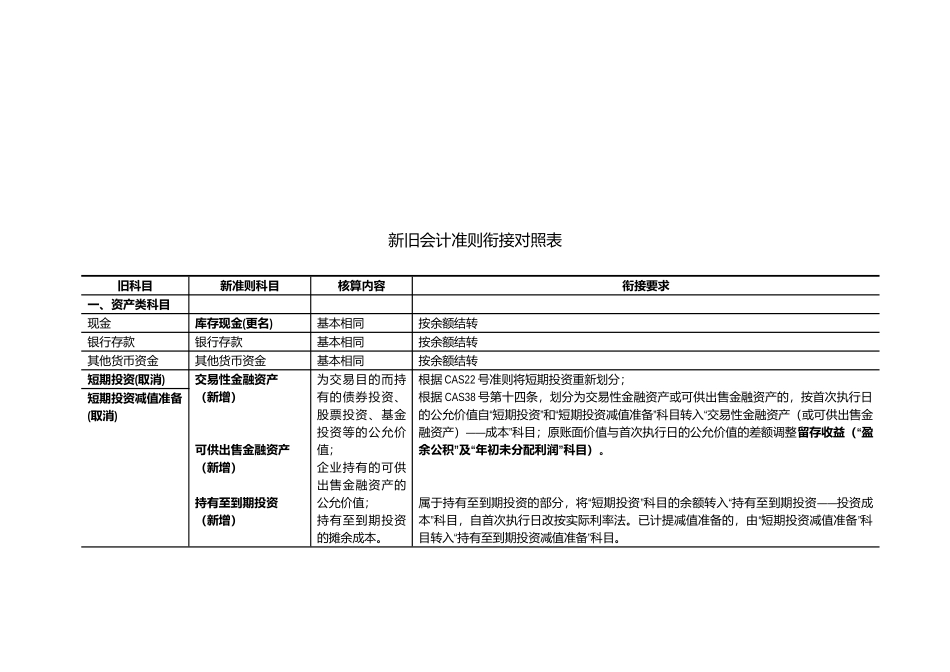

新旧会计准则衔接对照表旧科目新准则科目核算内容衔接要求一、资产类科目现金库存现金(更名)基本相同按余额结转银行存款银行存款基本相同按余额结转其他货币资金其他货币资金基本相同按余额结转短期投资(取消)交易性金融资产(新增)可供出售金融资产(新增)持有至到期投资(新增)为交易目的而持有的债券投资、股票投资、基金投资等的公允价值;企业持有的可供出售金融资产的公允价值;持有至到期投资的摊余成本

根据CAS22号准则将短期投资重新划分;根据CAS38号第十四条,划分为交易性金融资产或可供出售金融资产的,按首次执行日“”“”“的公允价值自短期投资和短期投资减值准备科目转入交易性金融资产(或可供出售金——”融资产)成本科目;原账面价值与首次执行日的公允价值的差额调整“留存收益(盈”“”余公积及年初未分配利润科目)

“”“——属于持有至到期投资的部分,将短期投资科目的余额转入持有至到期投资投资成”“”本科目,自首次执行日改按实际利率法

已计提减值准备的,由短期投资减值准备科“”目转入持有至到期投资减值准备科目

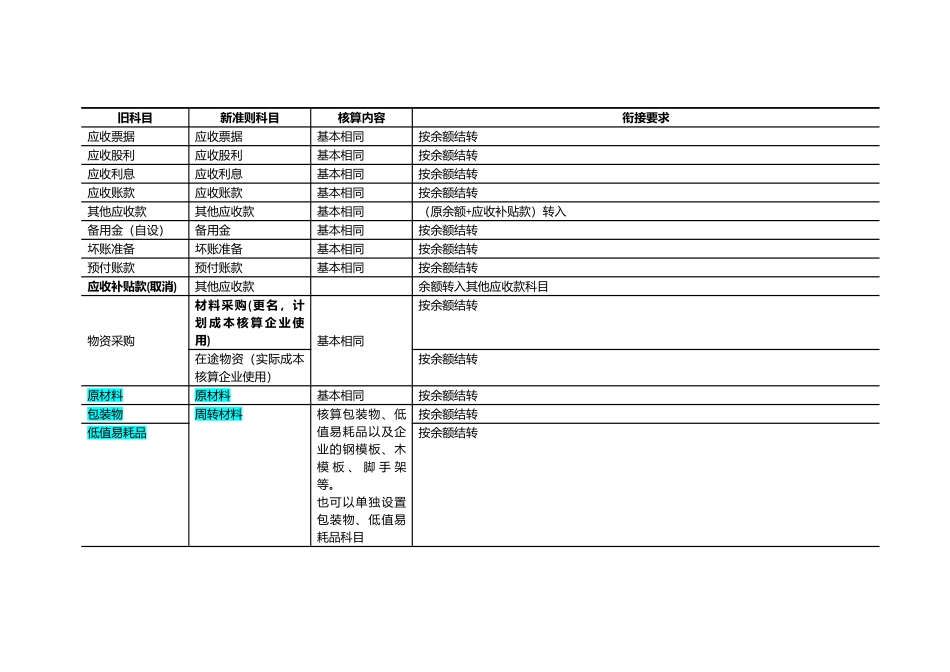

短期投资减值准备(取消)旧科目新准则科目核算内容衔接要求应收票据应收票据基本相同按余额结转应收股利应收股利基本相同按余额结转应收利息应收利息基本相同按余额结转应收账款应收账款基本相同按余额结转其他应收款其他应收款基本相同(原余额+应收补贴款)转入备用金(自设)备用金基本相同按余额结转坏账准备坏账准备基本相同按余额结转预付账款预付账款基本相同按余额结转应收补贴款(取消)其他应收款余额转入其他应收款科目物资采购材料采购(更名,计划成本核算企业使用)基本相同按余额结转在途物资(实际成本核算企业使用)按余额结转原材料原材料基本相同按余额结转包装物周转材料核算包装物、低值易耗品以及企业的钢模板、木模板、脚手架等

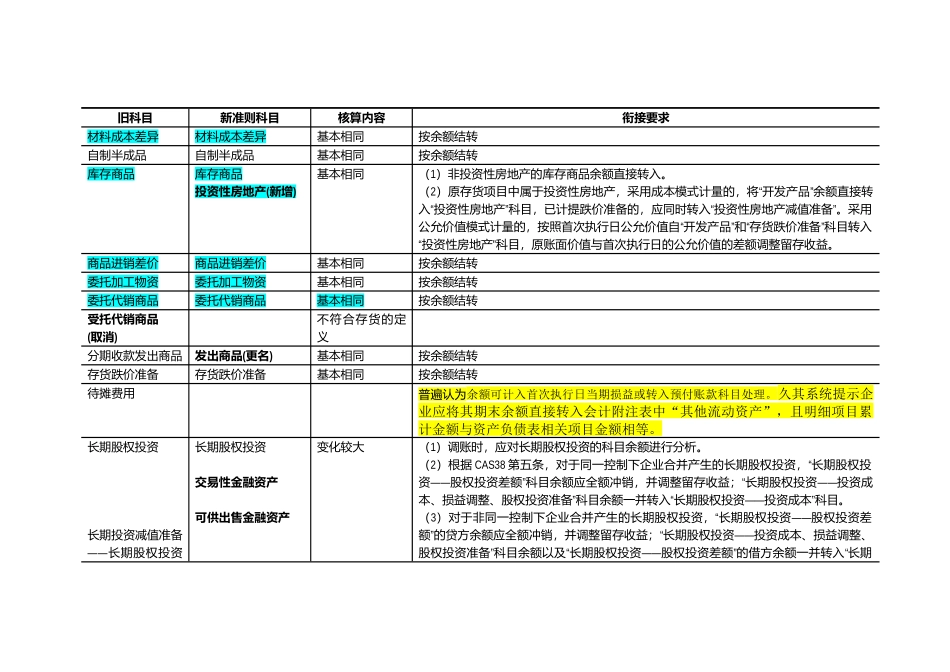

也可以单独设置包装物、低值易耗品科目按余额结转低值易耗品按余额结转旧科目新准则科目