我市营业税在不同群体间负担情况分析营业税作为我国的三大流转税之一,主要在劳务流通领域发挥作用

其征税范围广泛,涵盖除商业批发、零售以及加工、修理修配劳务以外的第三产业及建筑业

随着我市居民消费水平不断提高和城市建设步伐的加快,我市三产业和建筑业发展较快,营业税收入也因此取得稳定、较快增长

下面就2000年以来的各项指标来简要分析一下营业税的完成情况及其在不同群体间的负担情况

一、2000-2009年全市营业税完成情况分析2000年以来,在市委、市政府和省地税局的正确领导下,全市地税系统按照实行有利于科学发展的财税制度和流转税工作总体要求,进一步深入贯彻科学化、精细化管理思想,我市营业税收入保持了持续、稳定的增长势头

2009年入库营业税收入115

9亿元,比上年同期增长22

6%,增收21

4亿元,比2000年的16

5亿元增收99

4亿元,平均增速达到24

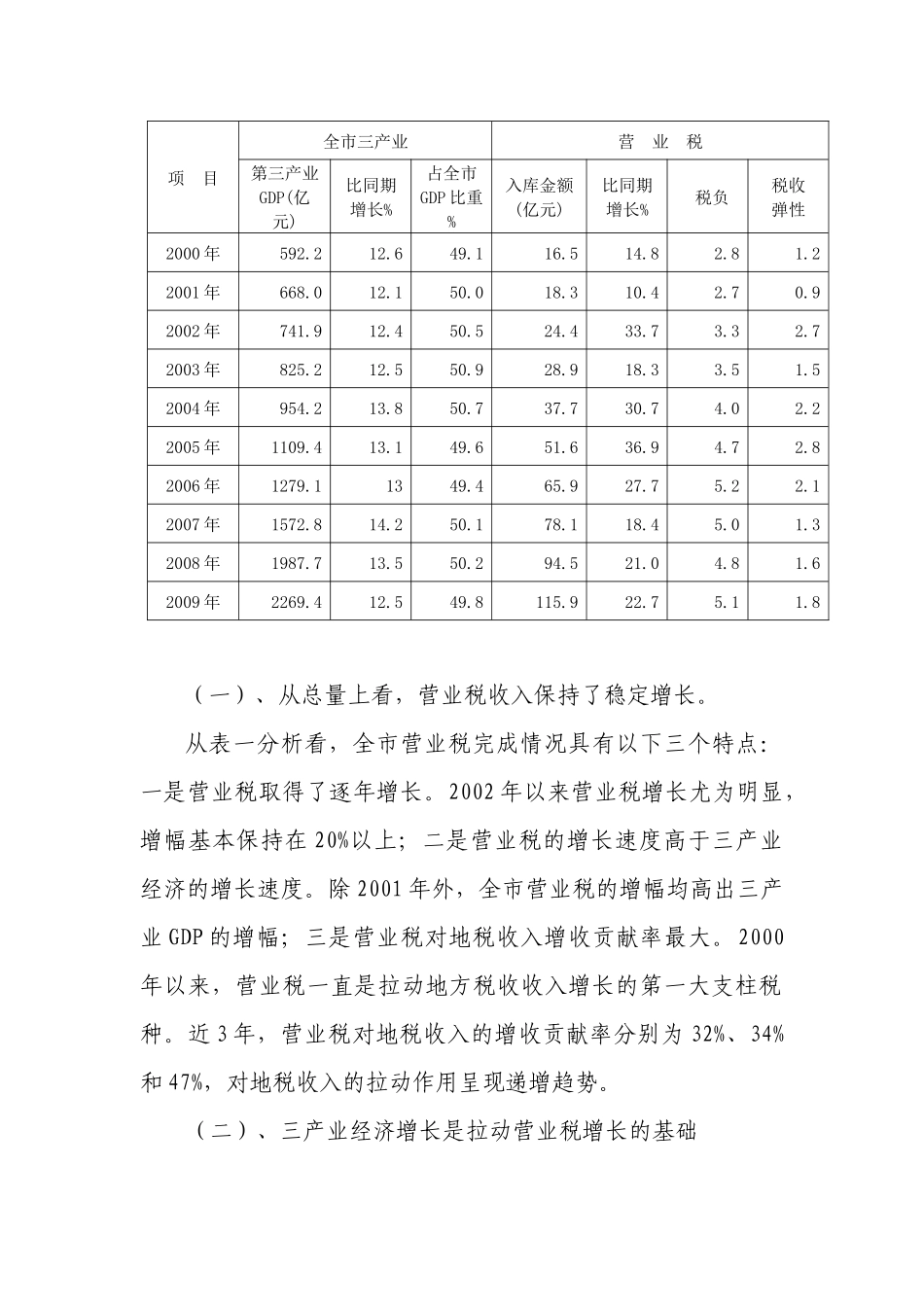

表一:全市营业税完成情况分析表项目全市三产业营业税第三产业GDP(亿元)比同期增长%占全市GDP比重%入库金额(亿元)比同期增长%税负税收弹性2000年592

22001年668

92002年741

72003年825

52004年954

22005年1109

82006年1279

12007年1572

32008年1987

62009年2269

8(一)、从总量上看,营业税收入保持