获利年度调研报告近年来,在我国外资企业越趋增多,外资经济在国民经济中扮演着重要角色,这与国家颁布出台很多对外资的鼓励和优惠政策密切相关,其中税收优惠在诸多优惠政策中占有重要份额,所得税的优惠尤为突出,国家1991年颁布的《中华人民共和国外商投资企业和外国企业所得税法》中就规定了很多所得税优惠政策,从优惠形式来看,有减率优惠、定期优惠、地区优惠等,在我们日常涉外税收征管中,最常见的就定期优惠,税法中对定期优惠设定了以下必要条件:1、必须是生产性外资企业;2、经营期限在10年以上;3、从开始获利的年度起开始享受

实际操作中对前两个条件的掌握和认定较为容易,对“获利年度”的认定看试简单,但不容易管深管透,笔者结合工作实际谈谈“获利年度”审核中常见的现象和对策:现象一

人为调节利润,推迟进入获利年度

通过每年的所得税汇算清缴资料,可以看出近几年来外资企业的亏损面虽然有所下降,但仍然维持在28%-35%之间,“长亏不倒”、“累亏再投资”现象让人无法理解,更甚者开业十年来还没有进入获利年度,猫腻所在

不得不令人深思

实践中,笔者认为外企业报表中利润总额前的“—”号下隐藏着以下情况:(一)利用关联交易,转让定价;(二)利用无票销售,隐瞒收入;(三)利用非法票据,挤占费用;(四)利用往来账户,虚列成本

当然,调节利润的手法不仅仅存在以上几种,还有很多,不胜枚举,其目的就是要不断推迟进入获利年度,实现“自我免税”的目的

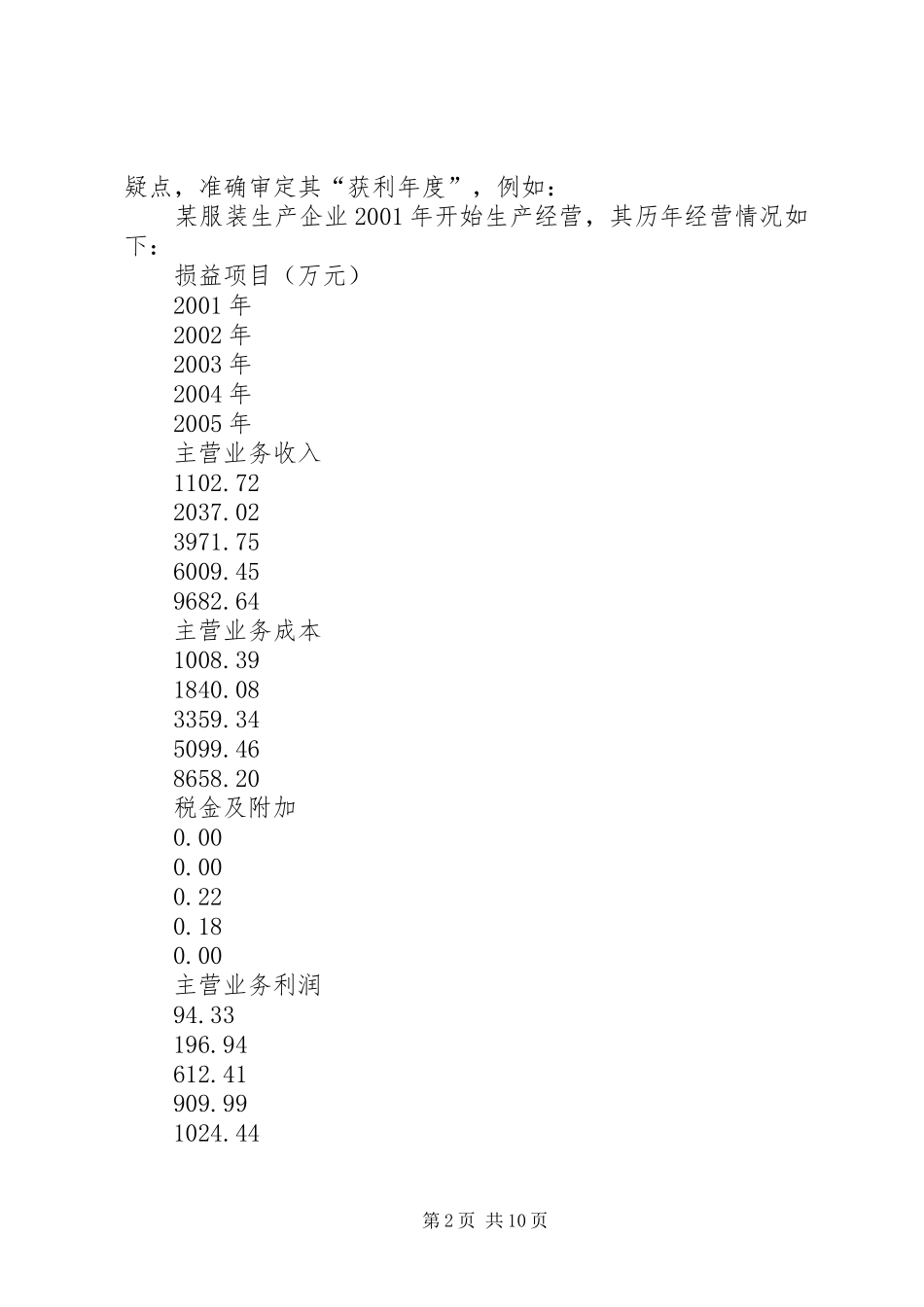

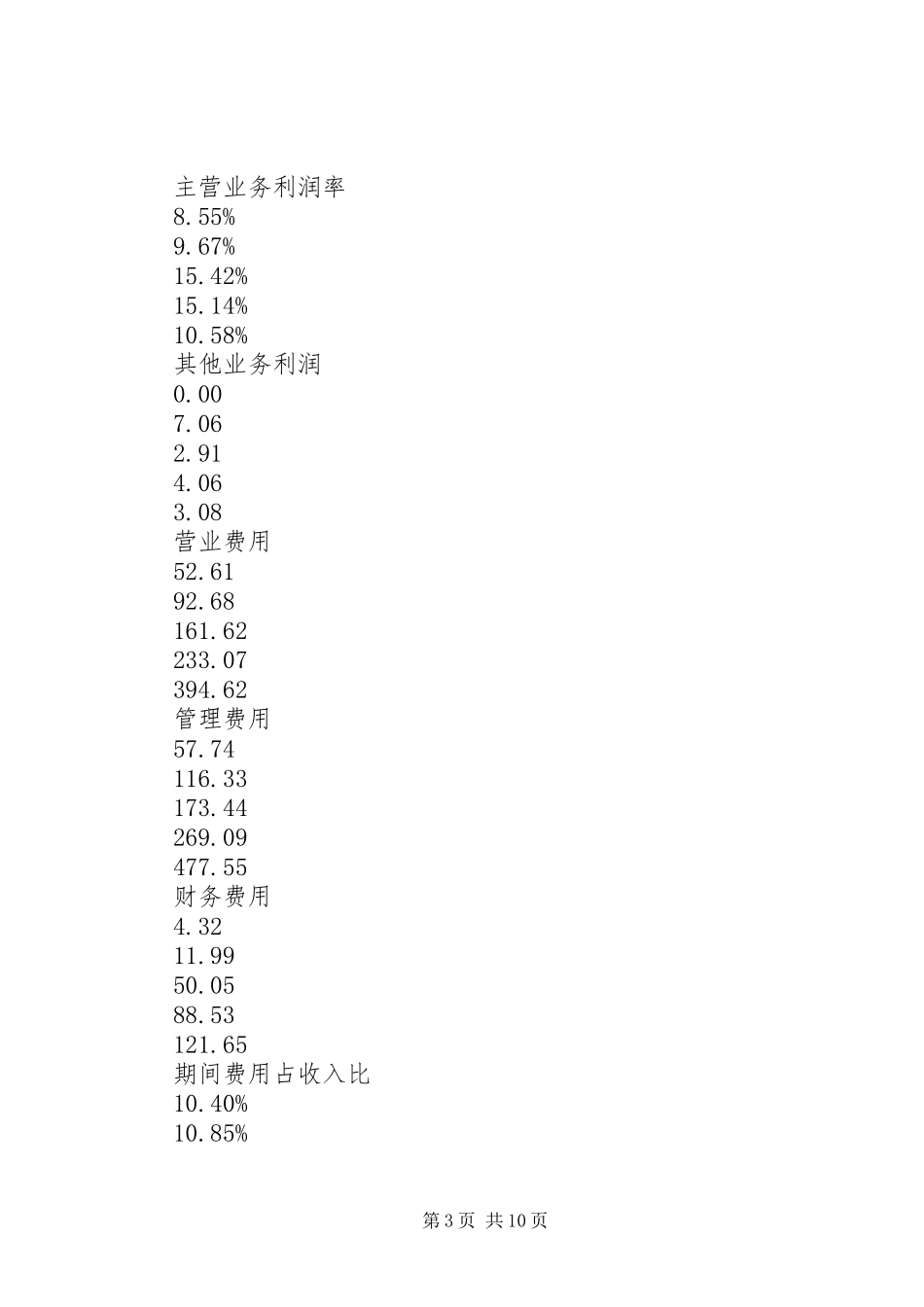

针对这一现象,笔者认为在审核企业年度汇算清缴资料时,不能仅停留在当年资料审核上,应对该企业的历年经营情况作横向同期比较、同行业比较、同规模比较等分析,判断其税收第1页共10页疑点,准确审定其“获利年度”,例如:某服装生产企业2001年开始生产经营,其历年经营情况如下:损益项目(万元)2001年2002年2003年2004年2005年主营业务收入1102

722037