我国商业银行个人理财业务发展现状及问题研究摘要:我国自改革开放以来,gdp一直处于稳步上态势,随着经济的发展和居民物质生活水平的提高,以及个人可支配收入的增加,居民的投资意愿和理财观念逐步增强

这为商业银行个人理财业务的发展提供了良好的契机,个人理财业务凭借其范围广、收益高、风险低等特点,在商业银行的发展中占据着重要位置

然而,在商业银行个人理财业务快速发展的同时,由于历史和现实的种种原因,出现了一些问题

本文就是在这一背景下,首先对我国改革开放以来历年gdp以及城镇居民人均可支配收入的数据进行分析,引出我国商业银行发展个人理财业务的必要性;然后介绍了个人理财业务的发展现状,将我国国内和国外的商业银行个人理财业务进行对比,找到我国商业银行个人理财业务发展中的问题;最后针对这些问题提出一些合理化的建议

关键词:商业银行;个人理财;个人理财产品一、我国商业银行开展个人理财业务的必要性1

1我国居民对个人理财业务的需求伴随着我国改革开放的脚步,gdp在30年来保持稳步上升的趋势,我国城镇居民的人均可支配收入也不断上涨

据国家统计局数据显示,我国gdp由1978年的3645亿元一直稳步上升至2011年的4171564亿元,其中城镇居民人均可支配收入也由1978年的343元上升至2011年的21810元

随着我国经济的持续、快速、健康的发展,我国城镇居民手中的可支配收入也越来越多

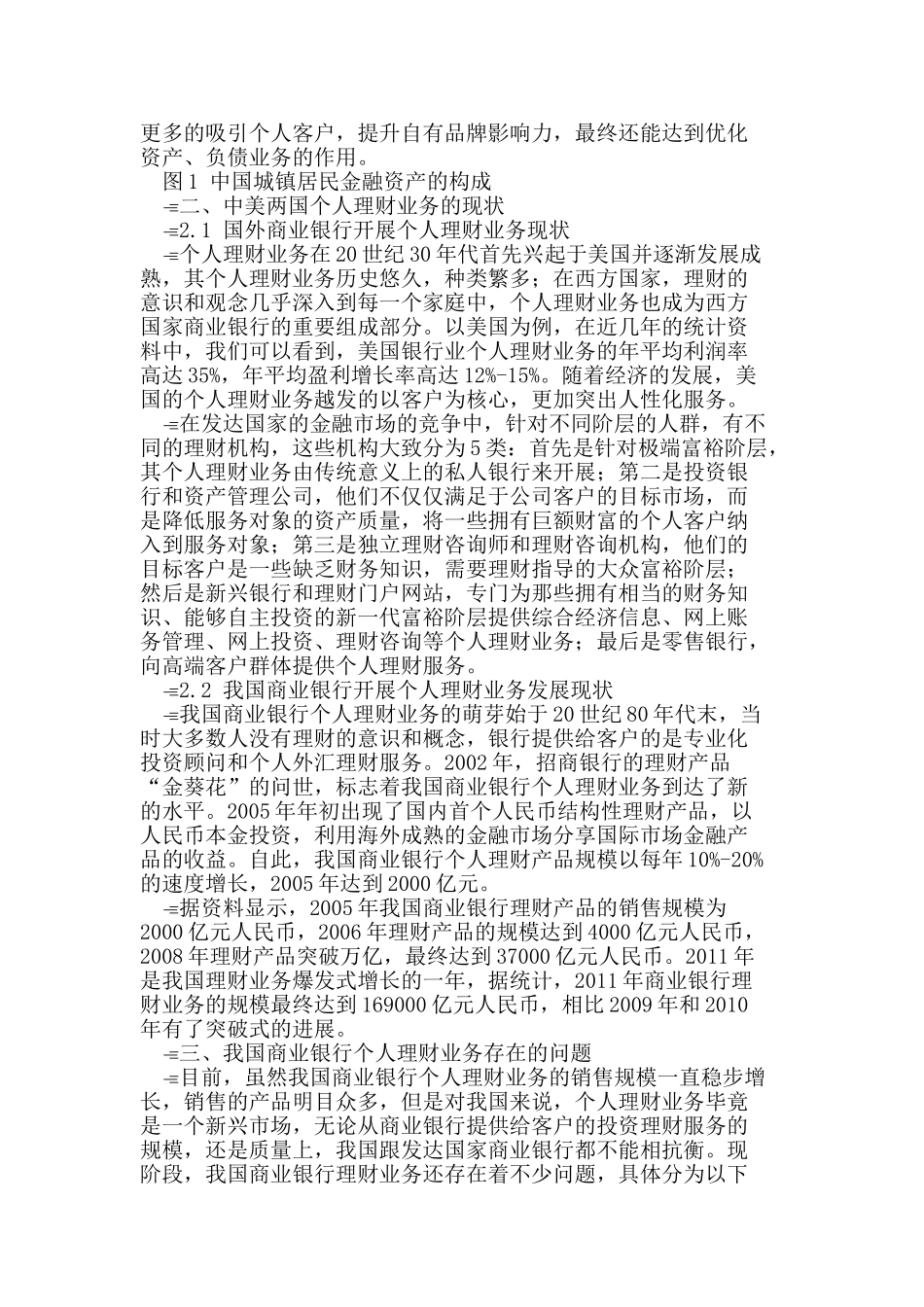

由图1我们可以看到,在城镇居民金融资产的构成中,保险规划、备用金、衣食住行分别占城镇居民金融资产的10%、20%、30%,而投资理财占到了40%之多

由此我们可以看出,我国城镇居民的投资理财意愿和需求是极强的,商业银行大力发展个人理财业务是非常必要的

2008年美国的次贷危机,对我国的经济有一定的冲击,这导致了我国居民的保值增值愿望强烈;与此同时,我国的住房、养老等体制的改革,也使得我国居民的理财