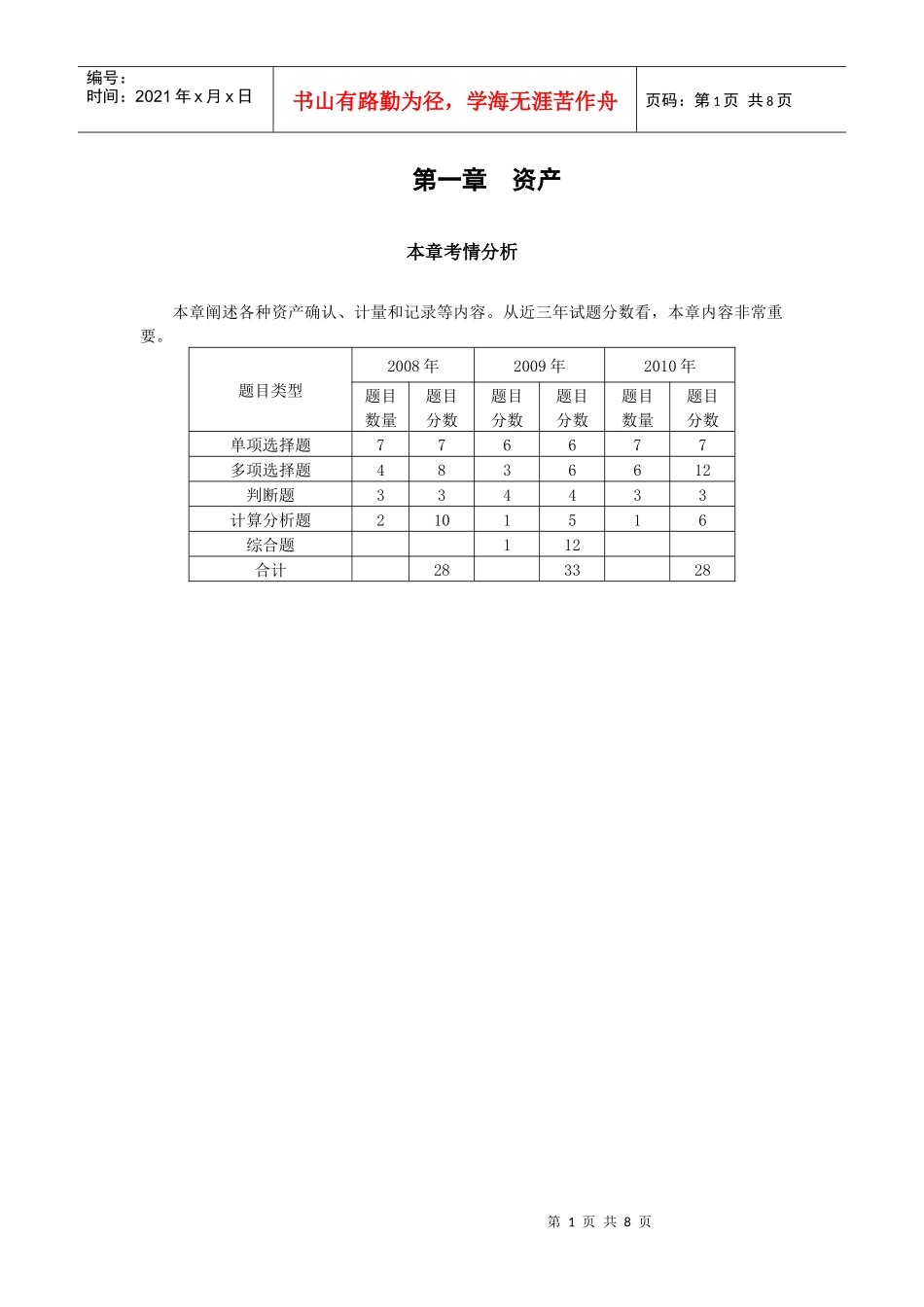

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第一章资产本章考情分析本章阐述各种资产确认、计量和记录等内容

从近三年试题分数看,本章内容非常重要

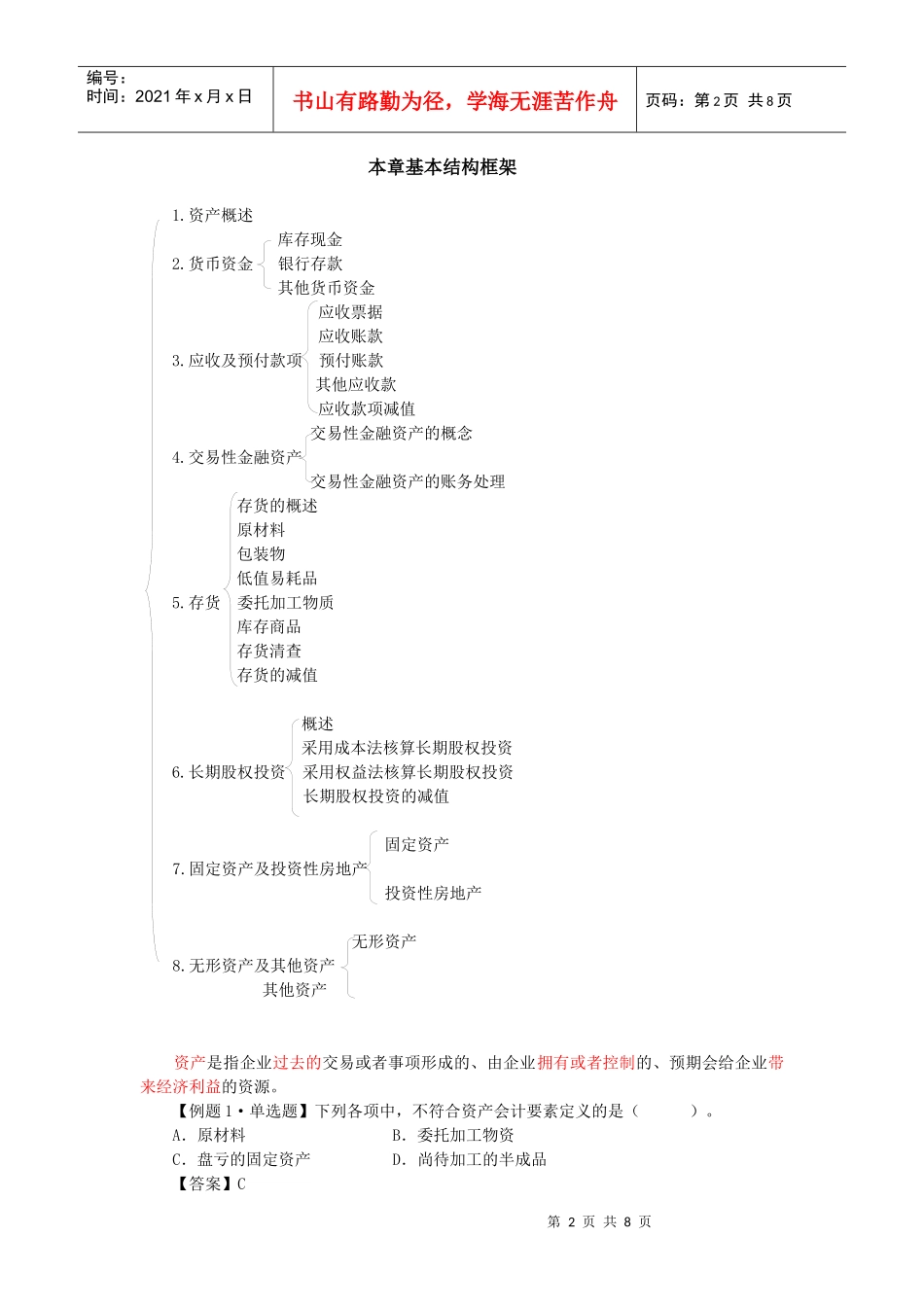

题目类型2008年2009年2010年题目数量题目分数题目分数题目分数题目数量题目分数单项选择题776677多项选择题4836612判断题334433计算分析题2101516综合题112合计283328第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页本章基本结构框架1

资产概述库存现金2

货币资金银行存款其他货币资金应收票据应收账款3

应收及预付款项预付账款其他应收款应收款项减值交易性金融资产的概念4

交易性金融资产交易性金融资产的账务处理存货的概述原材料包装物低值易耗品5

存货委托加工物质库存商品存货清查存货的减值概述采用成本法核算长期股权投资6

长期股权投资采用权益法核算长期股权投资长期股权投资的减值固定资产7

固定资产及投资性房地产投资性房地产无形资产8

无形资产及其他资产其他资产资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

【例题1·单选题】下列各项中,不符合资产会计要素定义的是()

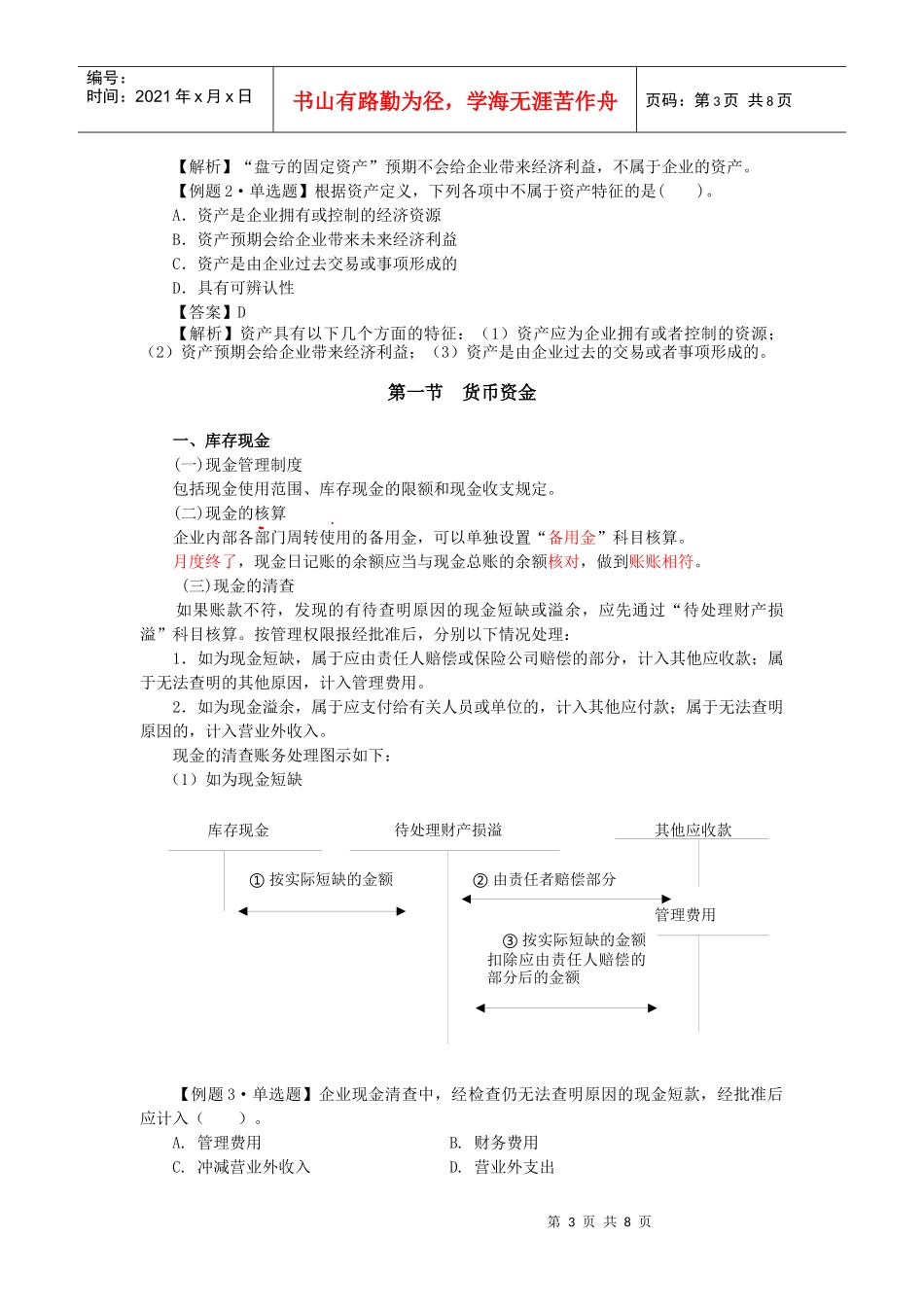

A.原材料B.委托加工物资C.盘亏的固定资产D.尚待加工的半成品【答案】C第3页共8页第2页共8页库存现金待处理财产损溢其他应收款管理费用①按实际短缺的金额②由责任者赔偿部分③按实际短缺的金额扣除应由责任人赔偿的部分后的金额编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共8页【解析】“盘亏的固定资产”预期不会给企业带来经济利益,不属于企业的资产

【例题2·单选题】根据资产定义,下列各项中不属于资产特征的是()

A.资产是企业拥有或控制的经济资源B.资产预期会给企业带来未来经济