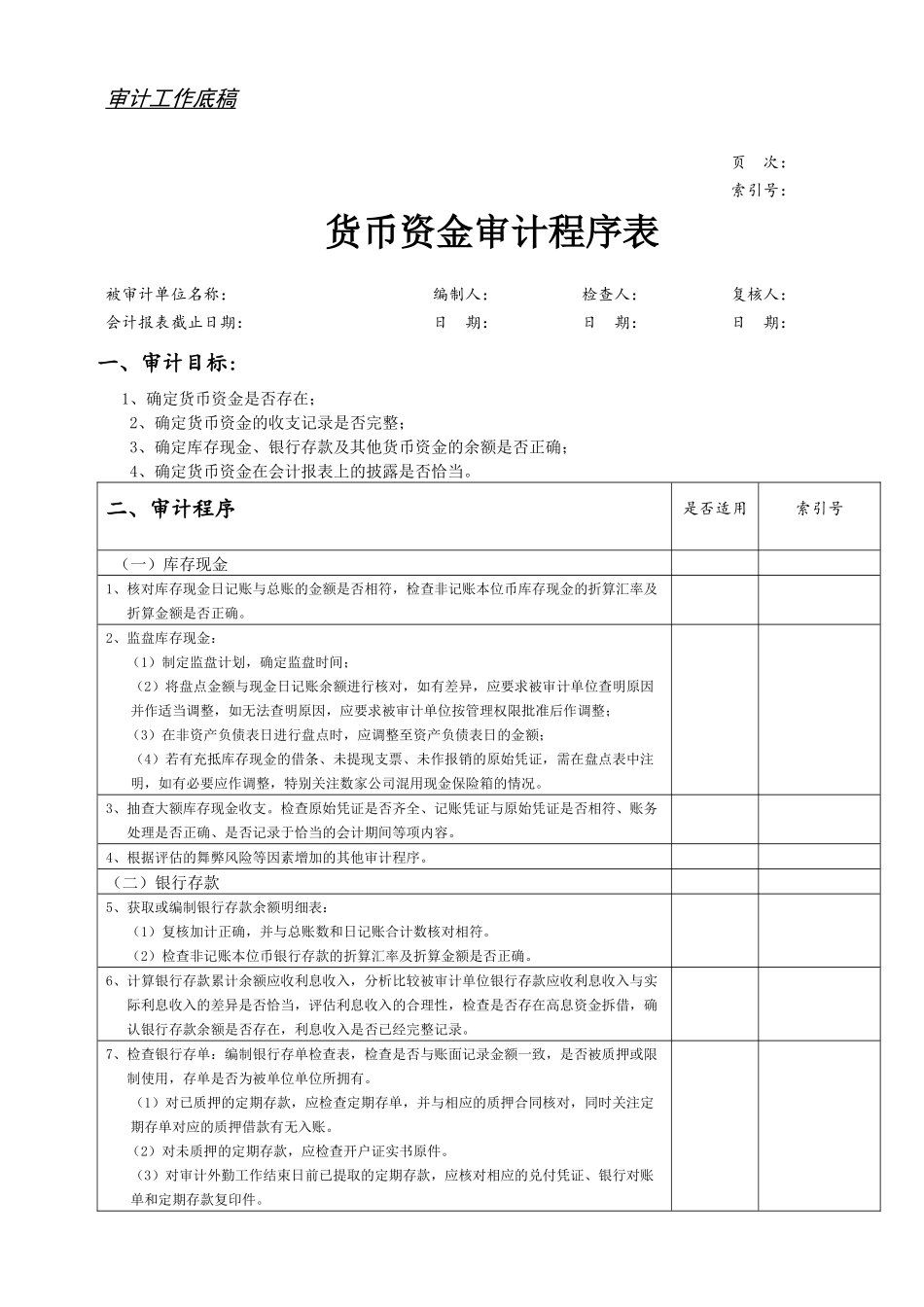

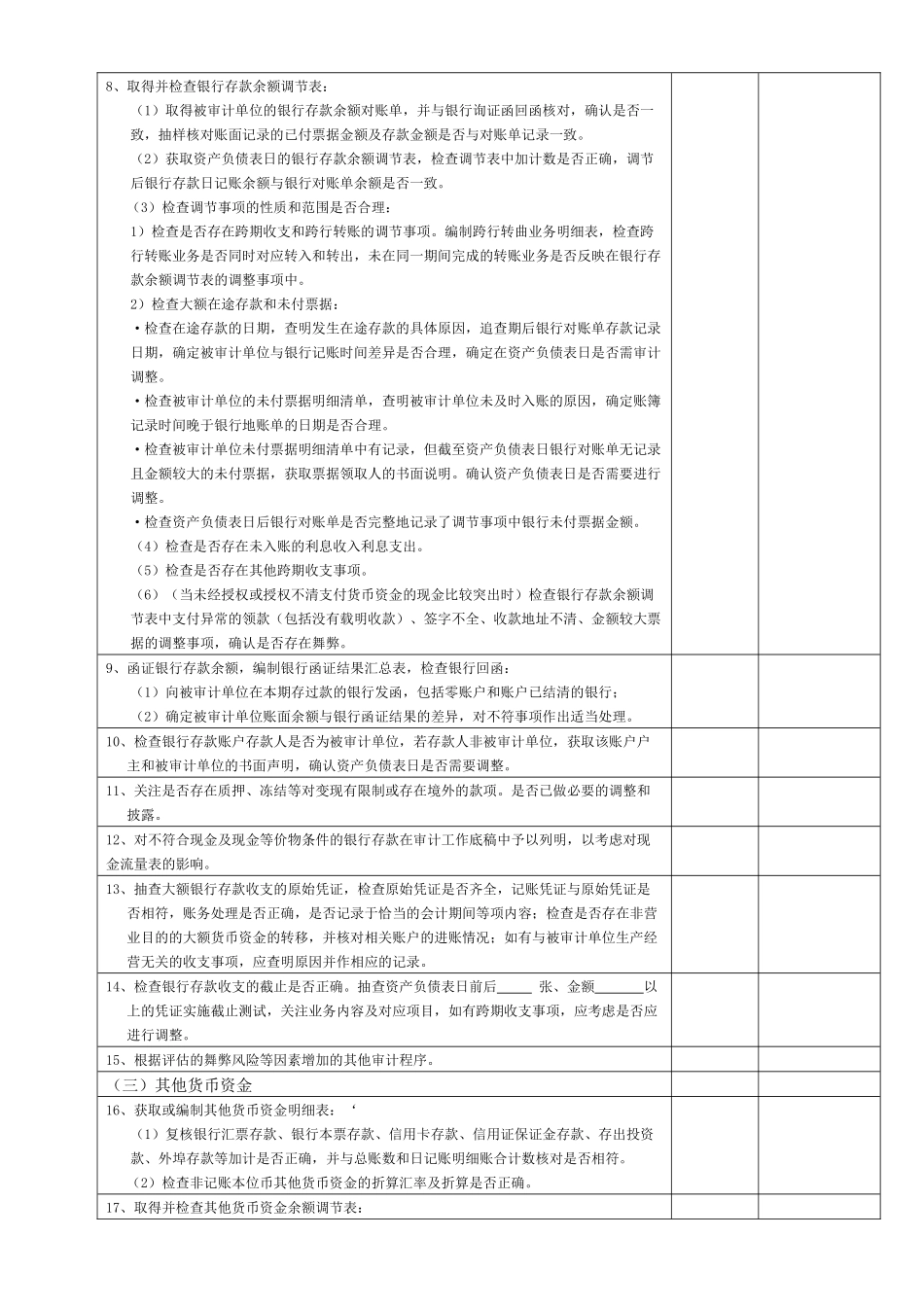

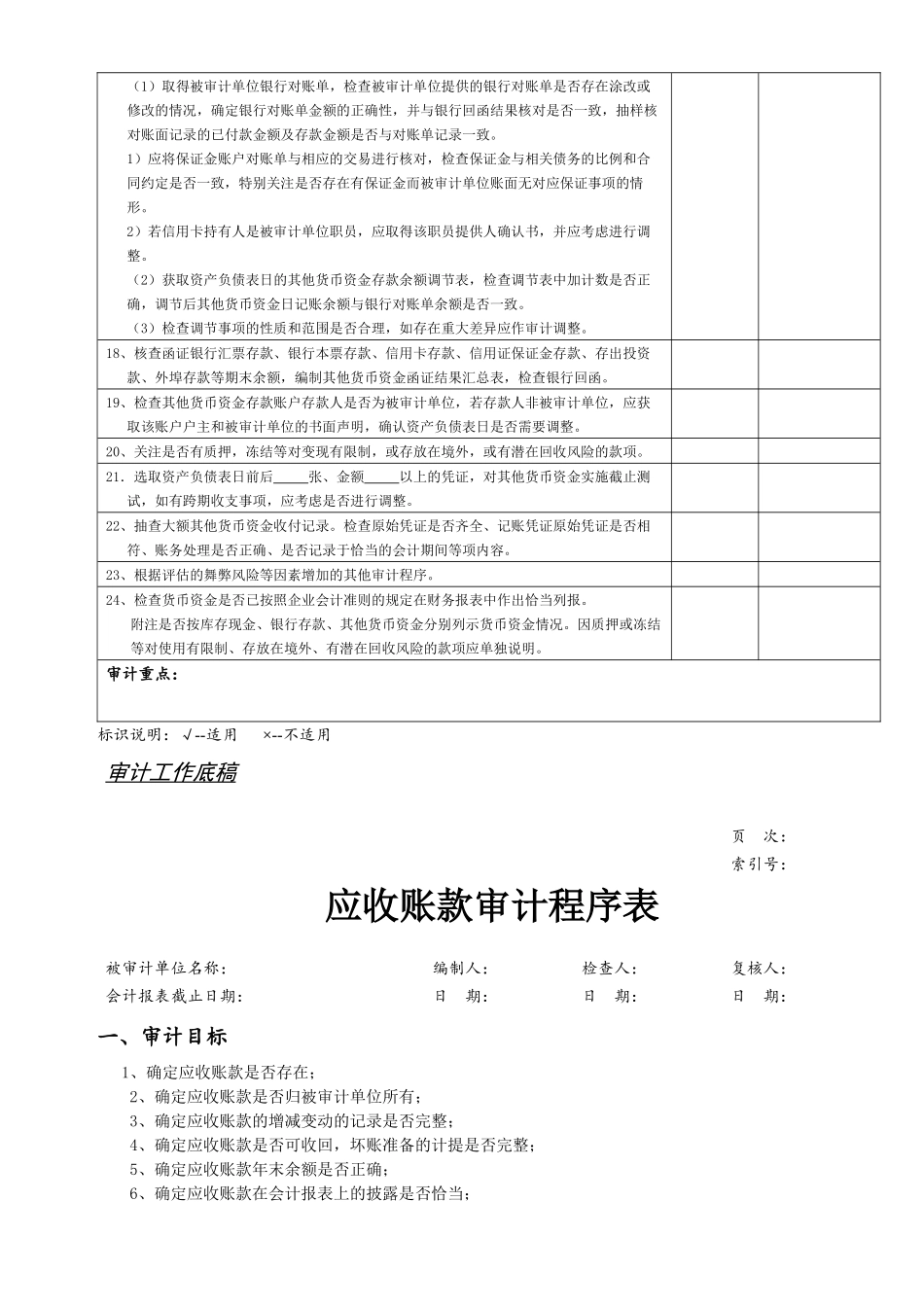

审计工作底稿页次:索引号:货币资金审计程序表被审计单位名称:编制人:检查人:复核人:会计报表截止日期:日期:日期:日期:一、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款及其他货币资金的余额是否正确;4、确定货币资金在会计报表上的披露是否恰当

二、审计程序是否适用索引号(一)库存现金1、核对库存现金日记账与总账的金额是否相符,检查非记账本位币库存现金的折算汇率及折算金额是否正确

2、监盘库存现金:(1)制定监盘计划,确定监盘时间;(2)将盘点金额与现金日记账余额进行核对,如有差异,应要求被审计单位查明原因并作适当调整,如无法查明原因,应要求被审计单位按管理权限批准后作调整;(3)在非资产负债表日进行盘点时,应调整至资产负债表日的金额;(4)若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,需在盘点表中注明,如有必要应作调整,特别关注数家公司混用现金保险箱的情况

3、抽查大额库存现金收支

检查原始凭证是否齐全、记账凭证与原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等项内容

4、根据评估的舞弊风险等因素增加的其他审计程序

(二)银行存款5、获取或编制银行存款余额明细表:(1)复核加计正确,并与总账数和日记账合计数核对相符

(2)检查非记账本位币银行存款的折算汇率及折算金额是否正确

6、计算银行存款累计余额应收利息收入,分析比较被审计单位银行存款应收利息收入与实际利息收入的差异是否恰当,评估利息收入的合理性,检查是否存在高息资金拆借,确认银行存款余额是否存在,利息收入是否已经完整记录

7、检查银行存单:编制银行存单检查表,检查是否与账面记录金额一致,是否被质押或限制使用,存单是否为被单位单位所拥有

(1)对已质押的定期存款,应检查定期存单,并与相应的质押合同核对,同时关注定期存单对应的质押借款有无入账