现金流折现估值法是绝对估值法的一种,是理论上最科学、最准确的一种估值法

实践中由于诸多变量选择的困难,使其应用有很大的局限性,也大大降低其准确度

尽管如此,现金流折现估值法仍然是每一个价值投资者应该学习、了解的一种估值法

现金流折现估值法的理论基础是企业的价值等于未来产生的自由现金流的折现值之总和,企业价值分两部分计算:1.前十年的自由现金流第一部分是能较为准确估算的前若干年现金流的总和,年限越长越准确

通常很难估算企业十年后的现金流,所以一般定十年为限

若有把握估算十五年或二十年则可以选取更长的年限

由于企业的现金流难以预测,可以把每股现金流简化以每股收益代替,这种方法对于那些资本性支出很少的企业更趋于准确

资本性支出较大的企业则需要考虑资本支出对现金流的影响

2.永续经营价值第二部分为假设企业永续经营,第十年后直到无限远的永续经营价值

计算公式:永续经营价值=[第十一年的自由现金流/(贴现率-永续利润增长率)]/(1+贴现率)的十次方贴现率可以以十年长期国债为选择参考标准,贴现率越高则越趋于保守,对于茅台这样的稳健企业9%已经是一个相当合理的数值

风险越高的企业则选取的贴现率应该越高,永续利润增长率为假设的企业长期利润增长率,通常选取1%-5%

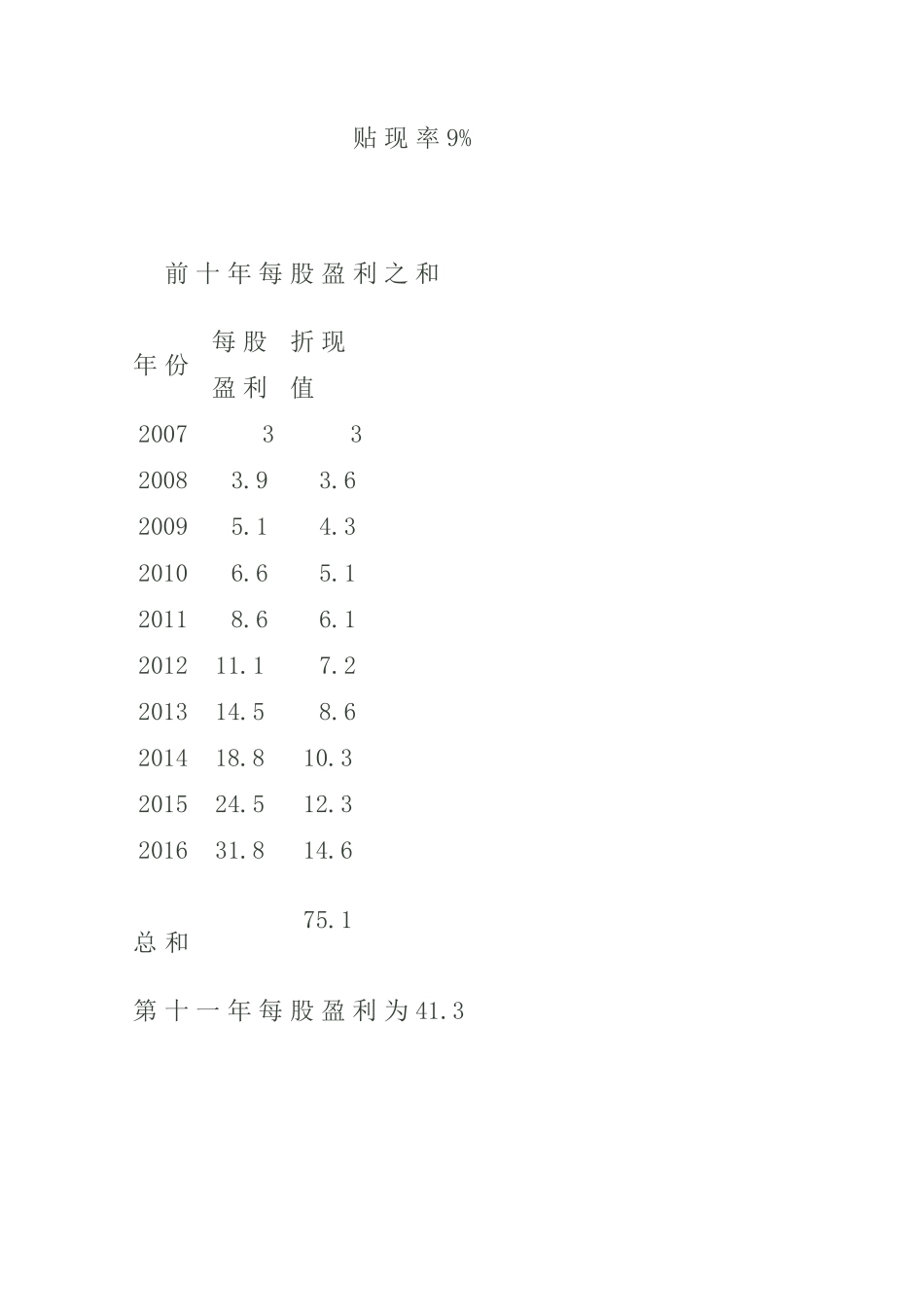

下面以茅台为例进行计算数据的选择分三种情况1

乐观:前十年净利润复合增长率30%永续增长率4%贴现率9%前十年每股盈利之和年份每股盈利折现值20073320083

620095

320106

120118

1201211

2201314

6201418

3201524

3201631

1第十一年每股盈利为41

3每股永续经营价值=41

3/(9%-4%)/1

09的十次方=348

5每股价值=348

中性:前十年净利润复合增长率2