对新金融工具会计准则的研究分析作者:潘宏祥来源:《中外企业家·下半月》2011年第6期潘宏祥(江苏中江国际房地产公司,江苏南京210008)摘要:2006年2月15日,财政部颁布了4项金融工具会计准则:《企业会计准则第22号——金融工具确认和计量》,《企业会计准则第23号——金融资产转移》,《企业会计准则第24号——套期保值》及《企业会计准则第37号——金融工具列报》

新准则实施后,我们非常关注的一个问题是它与相关的旧准则相比有哪些变化,因此本文首先从两者的比较入手,分析两者在许多方面的不同

对于新准则,我们另外一个关心的问题就是它的意义,它有哪些优势,所以紧接着,本文就会对此进行研究

当然,新准则也不可能是十全十美的,它在实施过程中肯定会遇到一定的困难,所以最后,本文将探索这些问题并对这些问题提供一些解决方案

关键词:金融工具;会计准则;确认;计量中图分类号:F239文献标识码:A文章编号:1000-8772(2011)12-0095-041研究背景2006年2月15日,财政部颁布了39项企业会计准则,包括1项基本准则与38项具体准则,要求上市公司于2007年1月1日起实施

这标志着新企业会计准则实施的全面启动

本文将讨论的是其中4项金融工具会计准则:《企业会计准则第22号——金融工具确认和计量》,《企业会计准则第23号——金融资产转移》,《企业会计准则第24号——套期保值》及《企业会计准则第37号——金融工具列报》

新准则充分借鉴了国际会计准则的理念和方法,使我国的会计规范体系更加系统化、科学化,实现了我国会计准则与国际会计准则的“实质性”趋同

这次四项准则规范了金融工具的分类和会计核算,对衍生金融工具、套期保值和金融资产转移等业务的会计核算和信息披露进行了全面梳理,填补了我国会计标准和处理方法在这些业务领域的空白

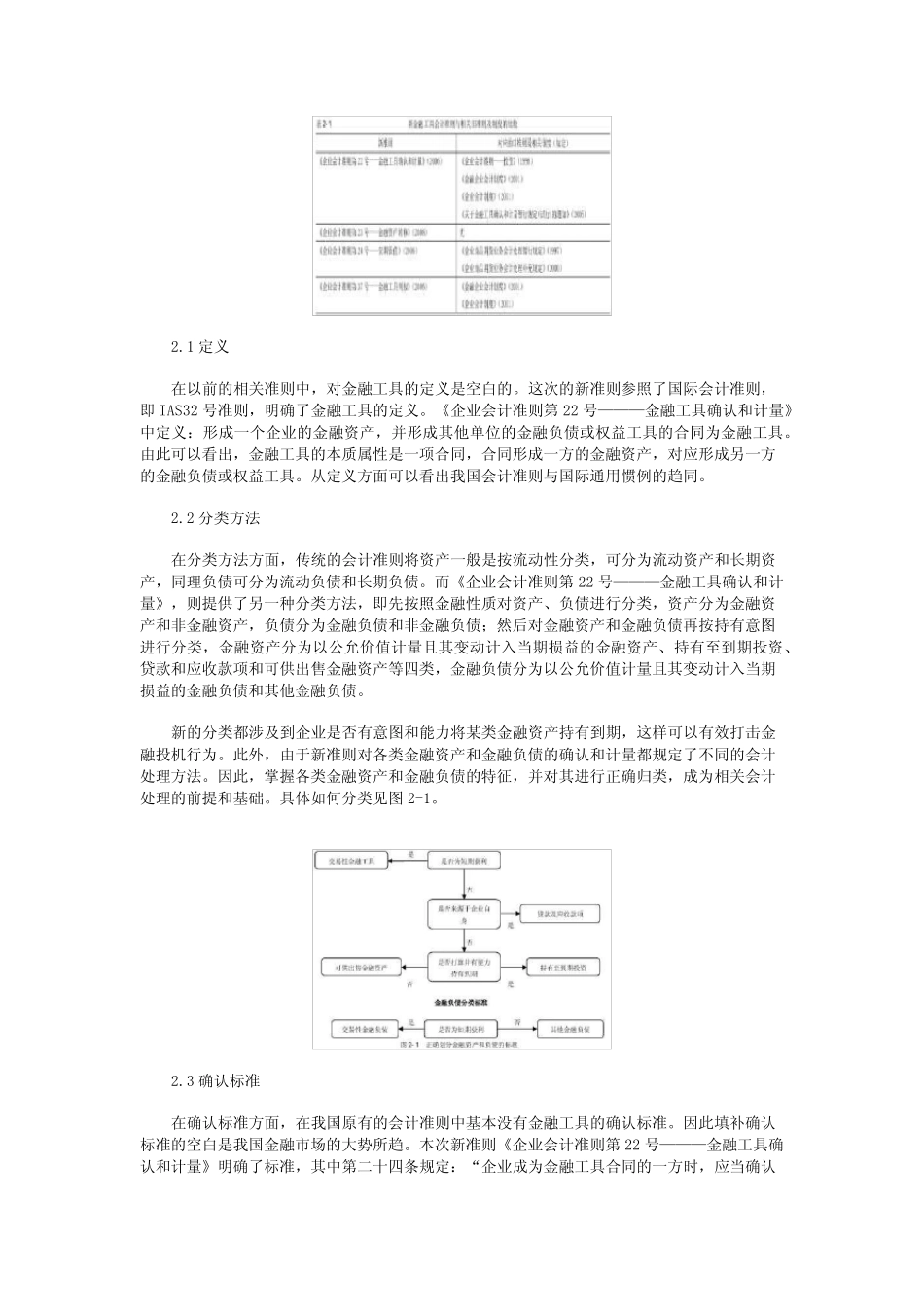

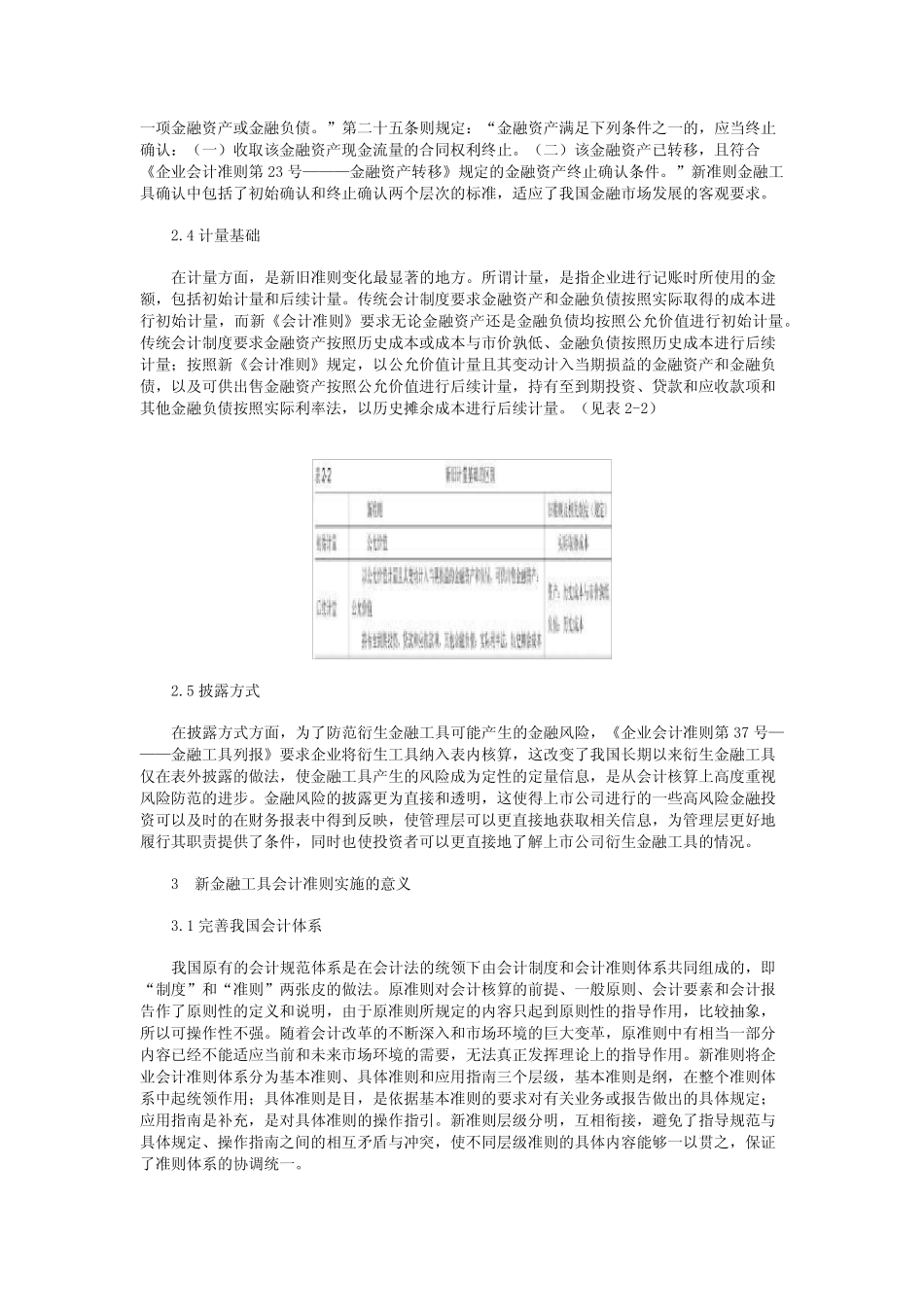

2新金融工具会计准则与相关旧准则及制度的比较分析新金融