江苏省国家税务局稽查系统税务检查工作底稿制度第一条为提高稽查工作的质量和效率,规范稽查人员的税务检查工作,落实执法责任制,根据《中华人民共和国税收征收管管法》及其实施细则、《税务稽查工作规程》等有关法律、法规、规章的规定,结合江苏省国税系统稽查工作实际,制定本制度

第二条税务检查工作底稿(以下简称工作底稿)是税务稽查人员实施税务检查过程中,对检查所涉及的帐户、记帐凭证以及相关的税收问题所作的记载

工作底稿是检查人员工作情况的原始记录,是对税收违法行为进行处理的依据

第三条本制度适用于江苏省国税系统各级稽查局

第四条工作底稿主要包括《会计帐户检查记录》(附件一)、《检查记录》(附件二)、《税务检查情况汇总表》(附件三)、《查补税款及滞纳金计算表》(附件四)、《偷税率计算表》(附件五)

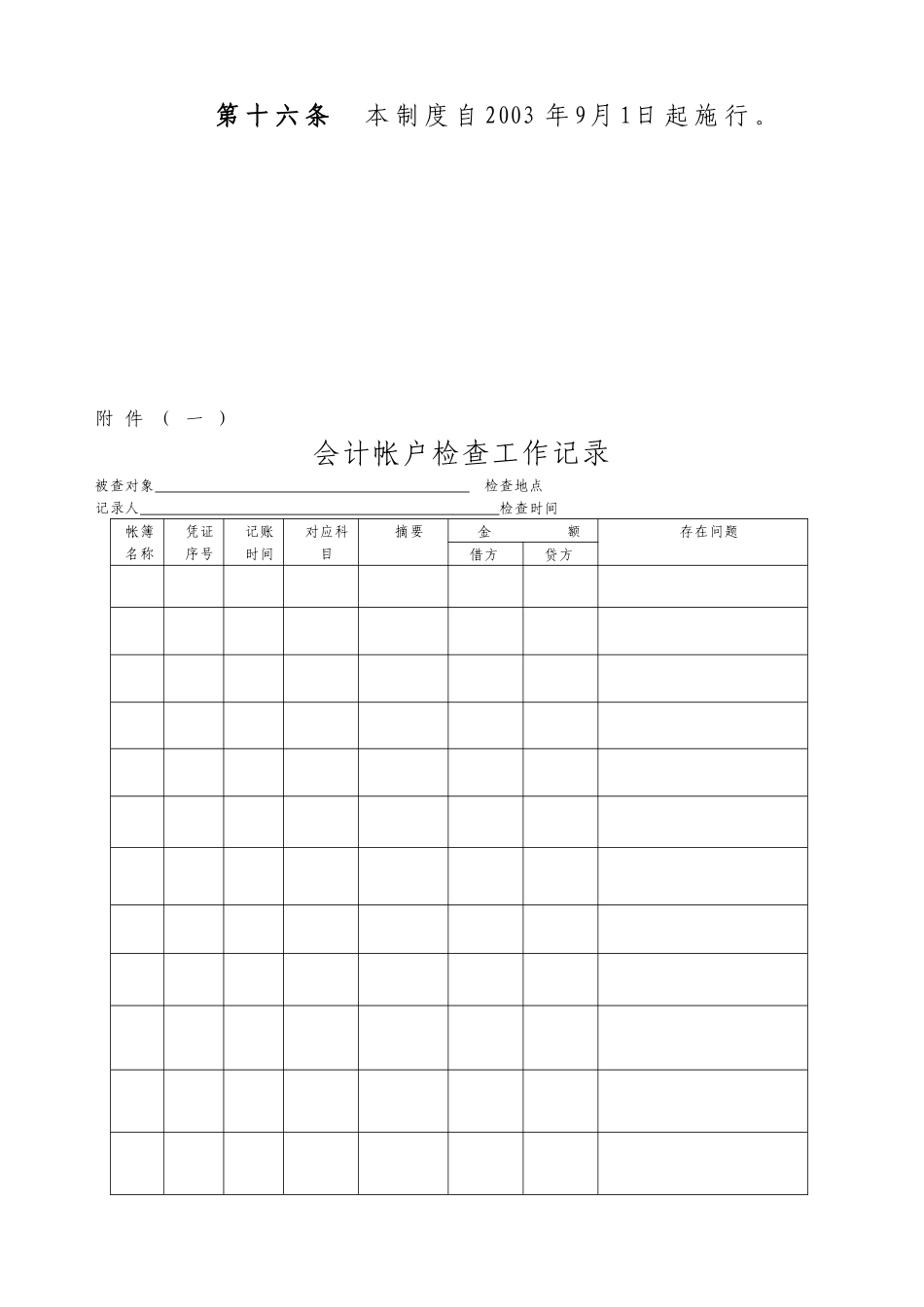

第五条《会计帐户检查记录》是检查人员对被查对象帐户、计帐凭证逐项检查的记录

第六条《检查记录》是检查人员对被查对象除帐户、计帐凭证以外其他方面的检查记录

第七条《税务检查情况汇总表》是检查人员根据各项检查记录中有关税收违法问题进行的分类汇总

第八条《查补税款及滞纳金计算表》是检查人员依据税收法律、法规,对被查对象的税收违法事实,计算应补交税款、滞纳金的工作底稿

第九条《偷税率计算表》是反映被查对象偷税额占其当期应纳税额比例的计算表

对被查对象二年内是否存在因偷税被给予两次以上行政处罚的,检查人员也应在本表中反映

第十条在检查中,检查人员应逐笔如实记录发现的问题及所涉及的帐户、记帐凭证、金额等细节,全面反映此项检查工作的情况

第十一条检查结束时,检查人员应将工作底稿交由被查对象有关负责人逐栏核对认可,签注“属实无误”字样并盖章

第十二条对税务案件的工作底稿应当随同各类税务决定文书归集到案件卷宗

第十三条工作底稿作为考核检查人员检查工作质量的重要依据

第十四条各级稽查局可根据本制度制定具体实施办法