第1页共73页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共73页第一章总则一、制定《细则》的背景二、《细则》主要框架第一章总则5条1-5第二章会计机构和会计人员28条6-33第三章会计核算52条34-85第四章会计监督11条86-96第五章内部会计控制制度14条97-110第六章附则4条111-114三、制订依据《会计法》、《会计基础工作规范》、国家和重庆市有关会计政策四、适用范围国家机关、社会团体、公司、企业、事业单位、其他组织五、责任主体《细则》第四条单位负责人对本单位的会计基础工作负责

单位负责人应当保证会计资料的真实、完整,保障会计人员的职权不受侵犯

六、管理体制《细则》第五条:重庆市各级财政部门负责管理和指导所辖行政区域内单位会计基础工作

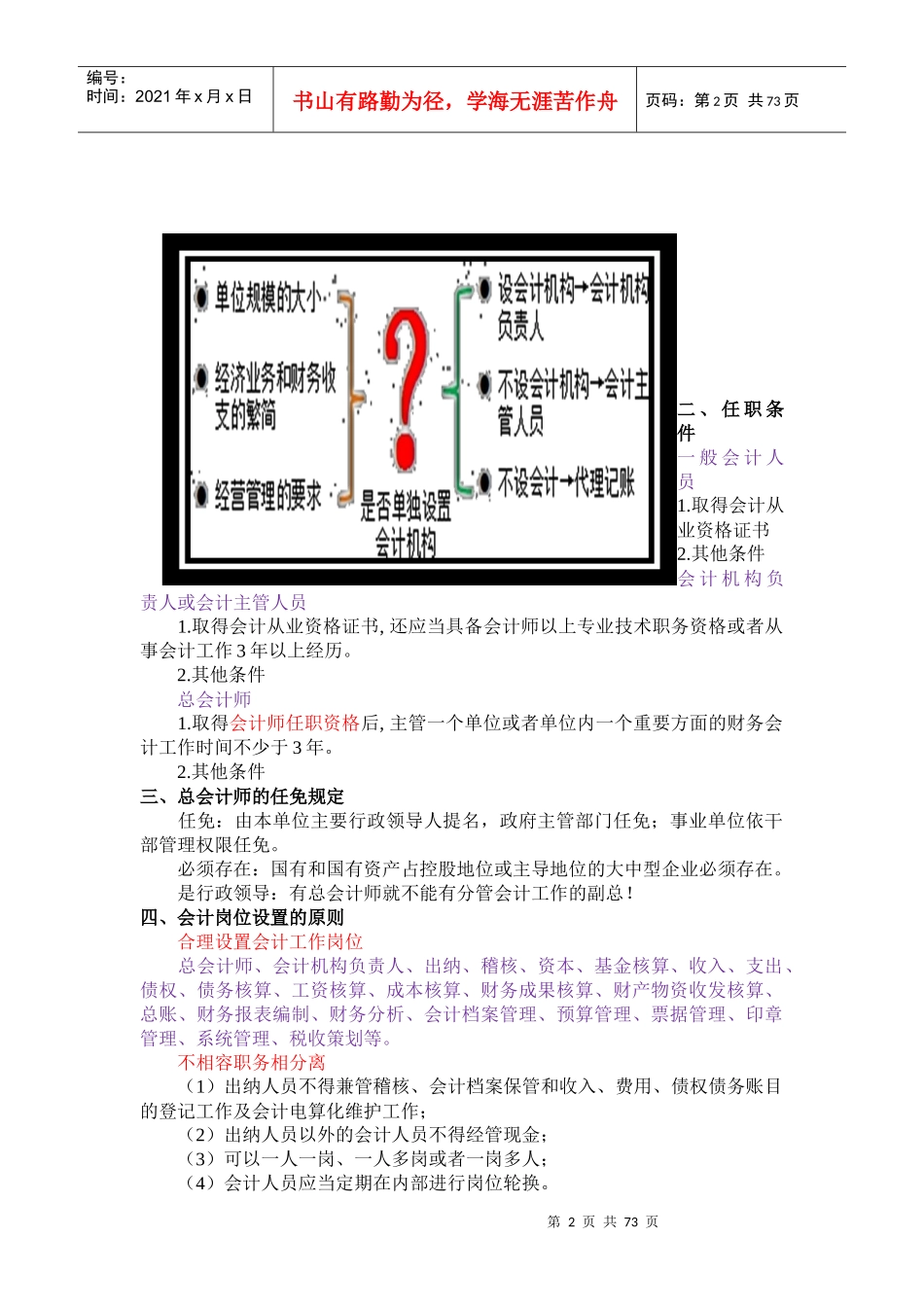

第二章会计机构和会计人员一、会计机构设置原则第2页共73页第1页共73页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共73页二、任职条件一般会计人员1

取得会计从业资格证书2

其他条件会计机构负责人或会计主管人员1

取得会计从业资格证书,还应当具备会计师以上专业技术职务资格或者从事会计工作3年以上经历

其他条件总会计师1

取得会计师任职资格后,主管一个单位或者单位内一个重要方面的财务会计工作时间不少于3年

其他条件三、总会计师的任免规定任免:由本单位主要行政领导人提名,政府主管部门任免;事业单位依干部管理权限任免

必须存在:国有和国有资产占控股地位或主导地位的大中型企业必须存在

是行政领导:有总会计师就不能有分管会计工作的副总

四、会计岗位设置的原则合理设置会计工作岗位总会计师、会计机构负责人、出纳、稽核、资本、基金核算、收入、支出、债权、债务核算、工资核算、成本核算、财务成果核算、财产物资收发核算、总账、财务报表编制、财务分析、会计档案管理、预算管理、票据管理、