第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共5页我国商业银行消费信贷的外部环境建设王飞熊鹏目前,消费信贷已经成为许多国家和地区商业银行主要的贷款业务,它在商业银行贷款业务中利润最高,成为商业银行的重要利润来源

但是,消费信贷面对的是极其分散的消费者,单个贷款额较小,贷款期限长,和其他银行业务一样也面临着一系列风险,如违约风险、利率风险、流动性风险及操作风险等

因此,建立完善的消费信贷风险管理制度,降低该业务的风险就成为我国商业银行的一项首要任务,而其中很重要的一项工作就是要建设与完善商业银行消费信贷的外部环境

一、建设个人信用制度消费信贷的发展必须以良好的信用环境与规范的信用秩序为依托

我国商业银行消费信贷业务面临的社会信用环境与国外银行不同,主要表现在我国目前尚无全社会性的个人信用制度,社会信用意识缺乏,银行缺乏消费者的个人资料,难以对消费者的个人信用做出恰当的评级,不能很好的测量评估违约风险

因此,商业银行开展消费信贷首先需要建立一个完善的个人信用制度

从国外来看,个人信用制度的建设基本上有三种形式:一是以中央银行建立的消费信贷登记制度为主体的国家信用体系,如德国、法国等;二是以商业征信公司为主体形成的国家信用体系,如美国的个人征信公司、追账公司等;三是以银行协会建立的会员制征信机构与商业性征信机构共同组成的国家信用体系,如日本等

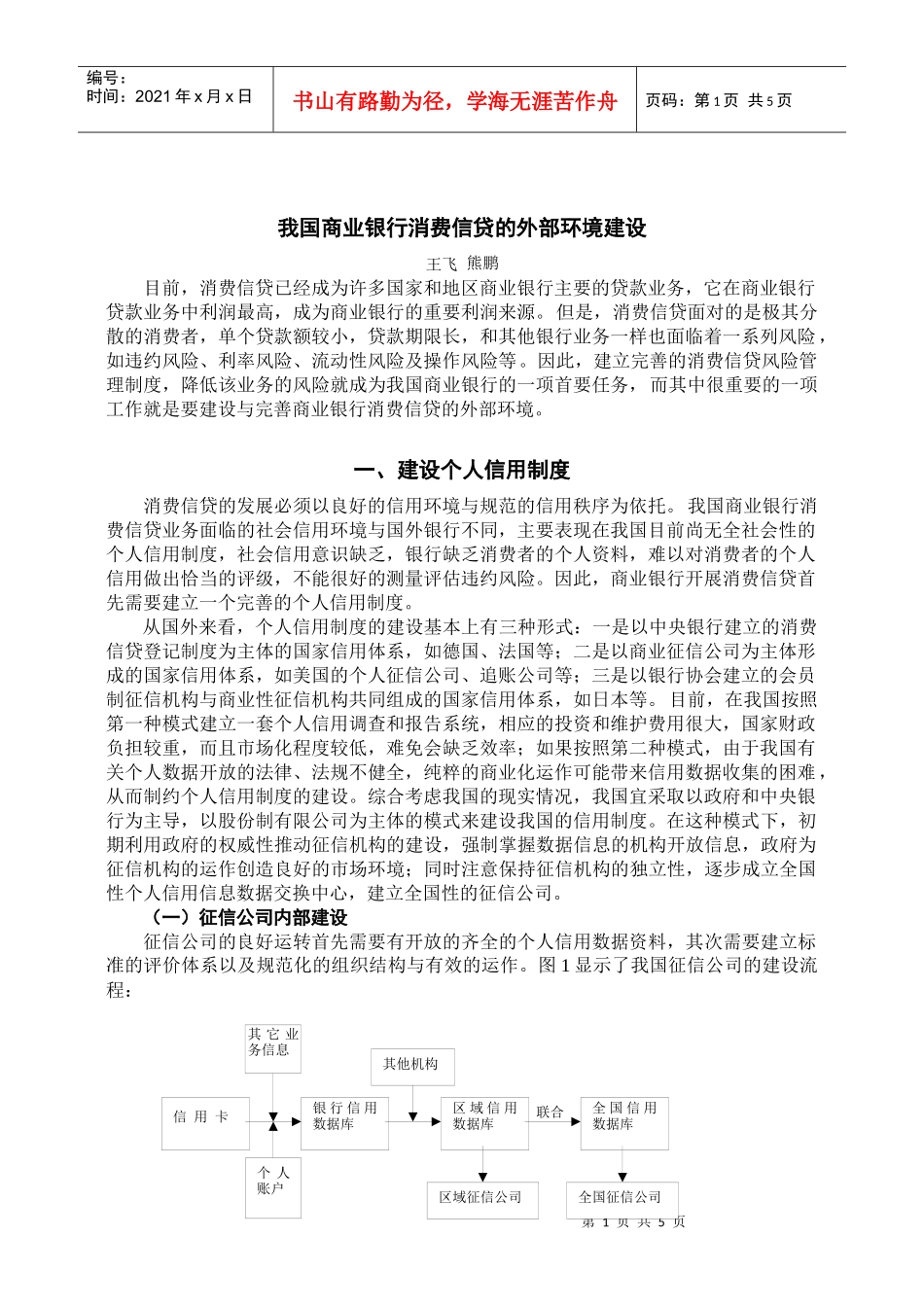

目前,在我国按照第一种模式建立一套个人信用调查和报告系统,相应的投资和维护费用很大,国家财政负担较重,而且市场化程度较低,难免会缺乏效率;如果按照第二种模式,由于我国有关个人数据开放的法律、法规不健全,纯粹的商业化运作可能带来信用数据收集的困难,从而制约个人信用制度的建设

综合考虑我国的现实情况,我国宜采取以政府和中央银行为主导,以股份制有限公司为主体的模式来建设我国的信用制度

在这种模式下,初期利用