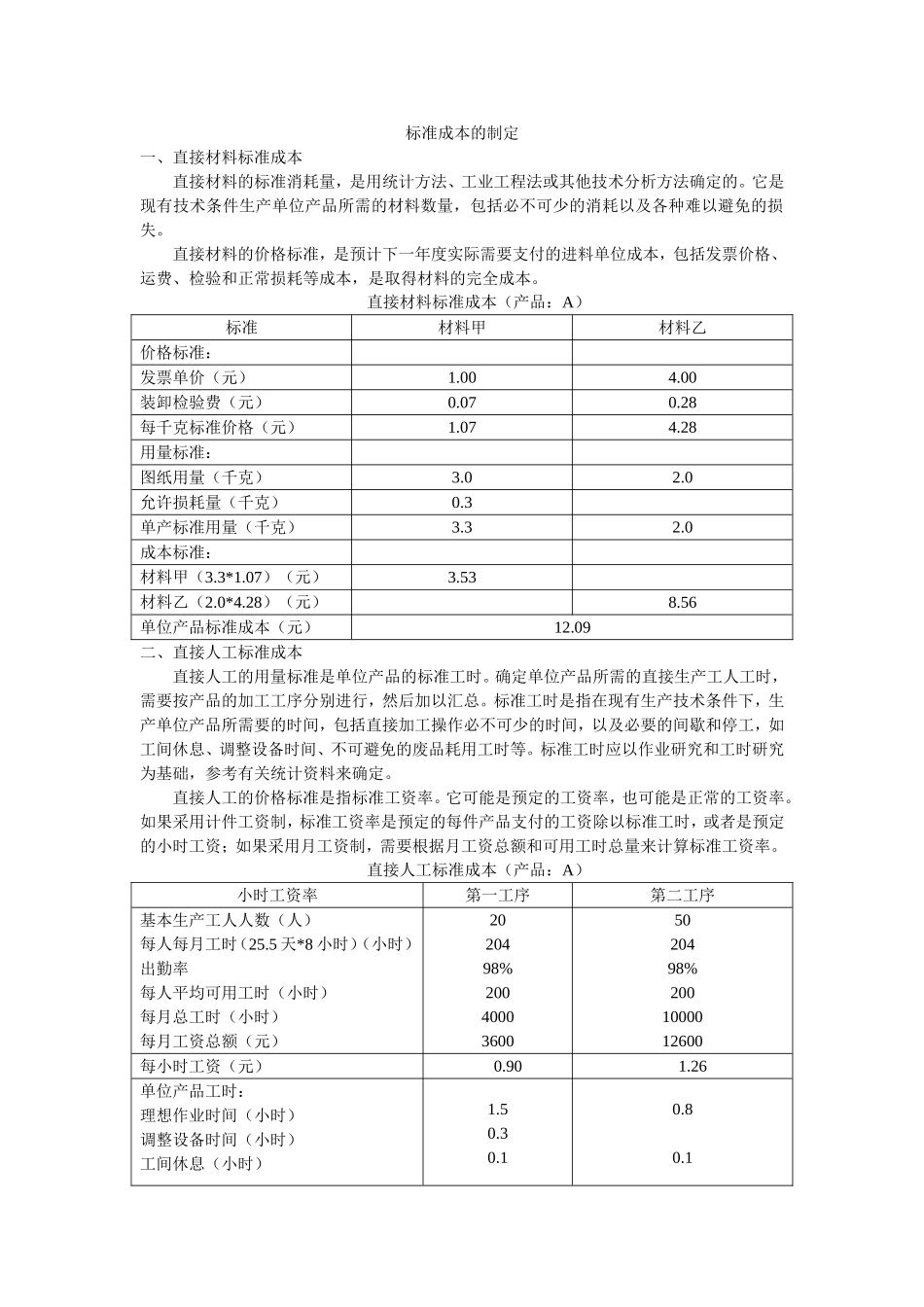

标准成本的制定一、直接材料标准成本直接材料的标准消耗量,是用统计方法、工业工程法或其他技术分析方法确定的

它是现有技术条件生产单位产品所需的材料数量,包括必不可少的消耗以及各种难以避免的损失

直接材料的价格标准,是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本

直接材料标准成本(产品:A)标准材料甲材料乙价格标准:发票单价(元)1

00装卸检验费(元)0

28每千克标准价格(元)1

28用量标准:图纸用量(千克)3

0允许损耗量(千克)0

3单产标准用量(千克)3

0成本标准:材料甲(3

07)(元)3

53材料乙(2

28)(元)8

56单位产品标准成本(元)12

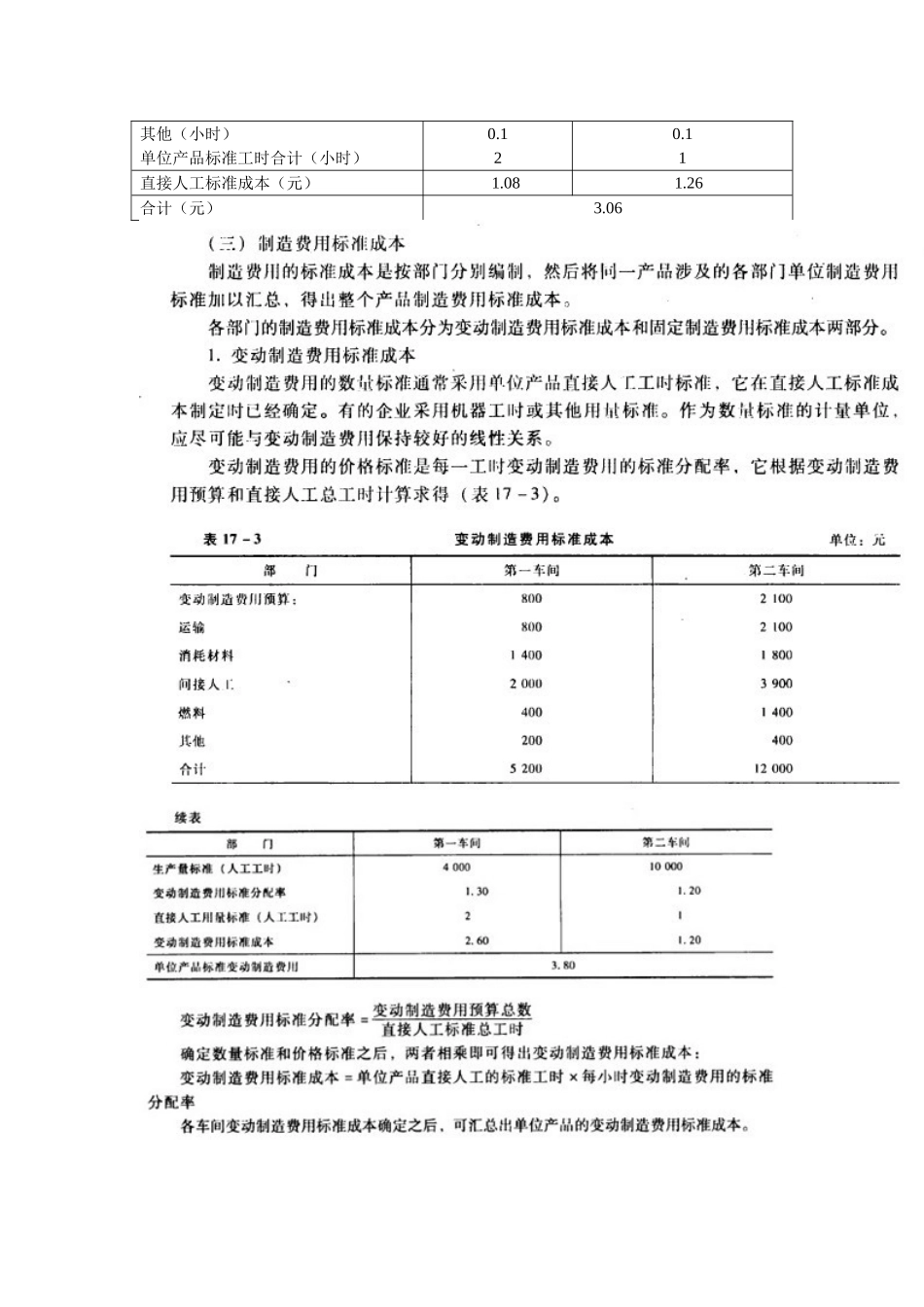

09二、直接人工标准成本直接人工的用量标准是单位产品的标准工时

确定单位产品所需的直接生产工人工时,需要按产品的加工工序分别进行,然后加以汇总

标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等

标准工时应以作业研究和工时研究为基础,参考有关统计资料来确定

直接人工的价格标准是指标准工资率

它可能是预定的工资率,也可能是正常的工资率

如果采用计件工资制,标准工资率是预定的每件产品支付的工资除以标准工时,或者是预定的小时工资;如果采用月工资制,需要根据月工资总额和可用工时总量来计算标准工资率

直接人工标准成本(产品:A)小时工资率第一工序第二工序基本生产工人人数(人)每人每月工时(25

5天*8小时)(小时)出勤率每人平均可用工时(小时)每月总工时(小时)每月工资总额(元)2020498%200400036005020498%2001000012600每小时工资(元)0

26单位产品工时