第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第三节投资项目财务可行性评价指标的测算四、动态评价指标的含义、计算方法及特点(一)折现率的确定本书折现率的确定方法适用范围以国家或行业主管部门定期发布的行业基准资金收益率

适用于投资项目的财务可行性研究和建设项目评估中的净现值和净现值率指标的计算

完全人为主观确定折现率

适用于按逐次测试法计算内部收益率指标

(二)净现值(NetPresentValueNetPresentValue)1

含义是指在项目计算期内,按设定折现率或基准收益率计算的各年净现金流量现值的代数和

计算净现值是各年净现金流量的现值合计,其实质是资金时间价值的计算现值的公式利用

计算方法的种类内容一般方法公式法:本法根据净现值的定义,直接利用公式来完成该指标计算的方法

列表法:本法是指通过现金流量表计算净现值指标的方法

净现金流量现值合计的数值即为净现值

特殊方法本法是指在特殊条件下,当项目投产后净现金流量表现为普通年金或递延年金时,可以利用计算年金现值或递延年金现值的技巧直接计算出项目净现值的方法,又称简化方法

插入函数法在Excel环境下,用插入函数法求出的净现值

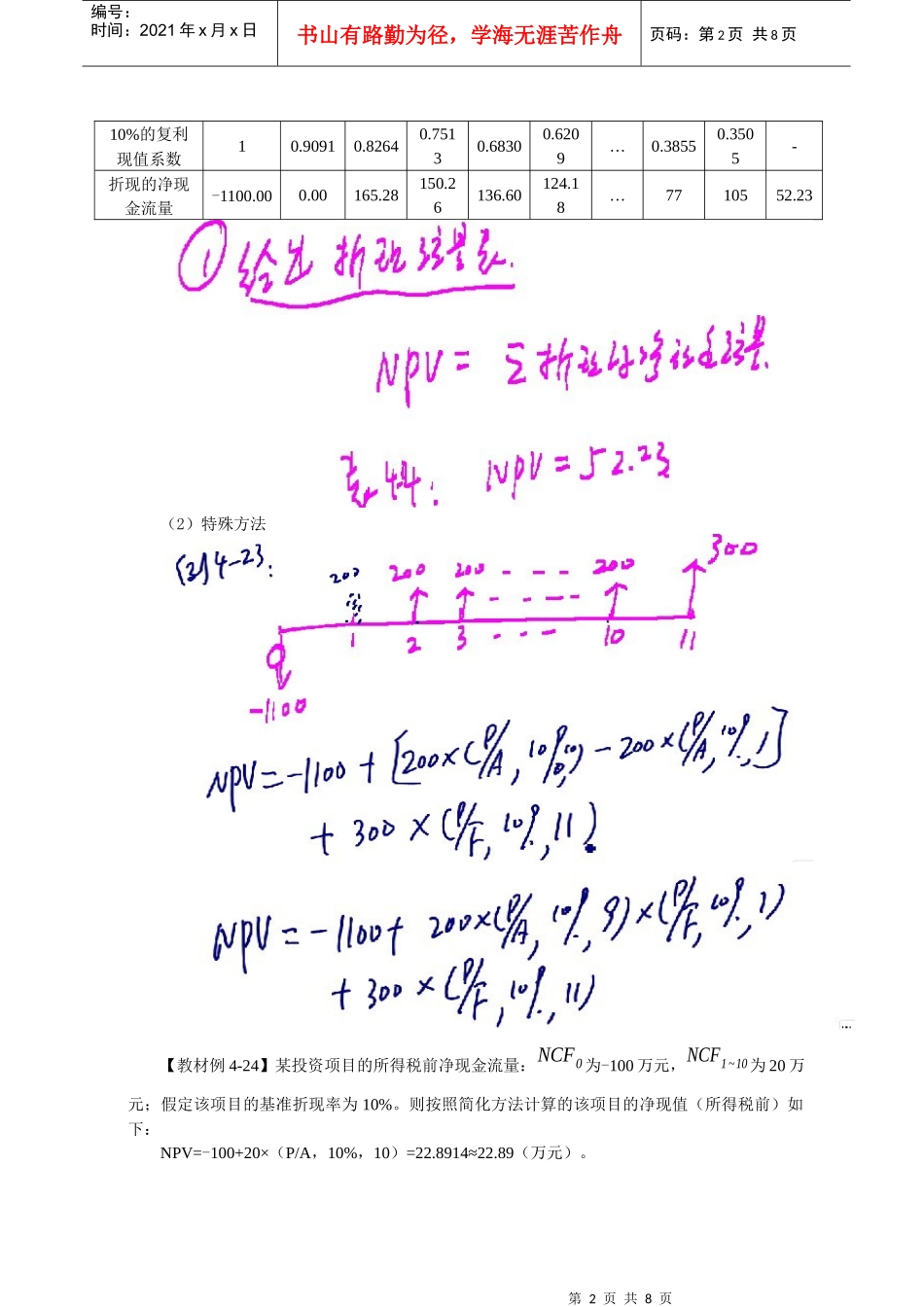

(1)一般方法【教材例4-23】某投资项目的所得税前净现金流量如下:NCF0为-1100万元,NCF1为0万元,NCF2~10为200万元,NCF11为300万元,假定该投资项目的基准折现率为10%

一般方法:根据上述资料,按公式法计算该项目净现值如下:NPV=-1100×1-0×0

9091+200×0

8264+200×0

7513+200×0

6830+200×0

6209+200×0

5645+200×0

5132+200×0

4665+200×0

4241+200×0

3855+300×0

3505≈52

33(万元)根据上述资料,用列表法