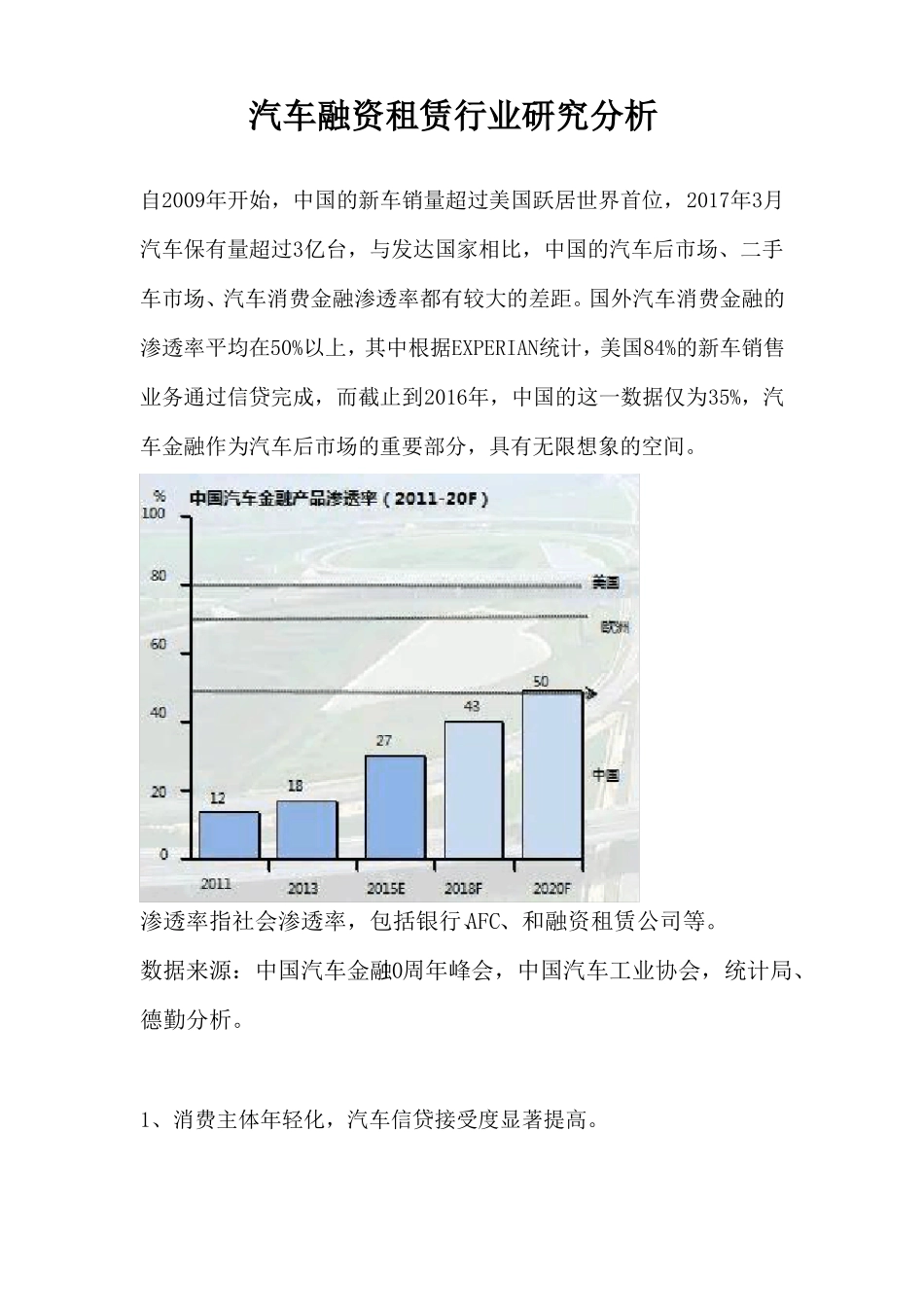

汽车融资租赁行业研究分析自2009年开始,中国的新车销量超过美国跃居世界首位,2017年3月汽车保有量超过3亿台,与发达国家相比,中国的汽车后市场、二手车市场、汽车消费金融渗透率都有较大的差距

国外汽车消费金融的渗透率平均在50%以上,其中根据EXPERIAN统计,美国84%的新车销售业务通过信贷完成,而截止到2016年,中国的这一数据仅为35%,汽车金融作为汽车后市场的重要部分,具有无限想象的空间

渗透率指社会渗透率,包括银行、AFC、和融资租赁公司等

数据来源:中国汽车金融10周年峰会,中国汽车工业协会,统计局、德勤分析

1、消费主体年轻化,汽车信贷接受度显著提高

2016年我国人均GDP49351元,汽车消费需求升级,同时80、90后成为主体消费人群,对汽车按揭、融资租赁等模式接受度提高

2、个人信用评价体系的日趋完善

随着个人征信的市场化开闸,各类汽车金融参与公司不仅能借助第三方平台征信数据完成客户资信评级和授信过程,从而争夺银行商贷未覆盖的消费群体,还能利用大数据信用评估实现全流程风控

3、融资渠道进一步拓宽

国内的汽车金融公司的资金主要来源于:股东、银行贷款和发行金融债券

近年来,央行和银监会对汽车金融公司的融资渠道提供了不同程度的政策支持,加快了信贷资产证券化的发展步伐,2014年共发行了150亿元的个人汽车抵押贷款支持证券产品,进一步缓解融资问题

4、法律法规环境日渐完善

目前我国汽车零售金融服务以汽车消费贷款为主体,约占85%的市场规模,融资租赁、经营租赁等规模较小,约占15%的份额

汽车金融行业,近几年吸引了众多机构,包括银行(消费信贷和信用卡分期付款)、汽车金融公司、融资租赁企业、小贷公司、担保公司和互联网金融公司的参与

截止2015年底,国内65%的个人汽车消费贷款由商业银行提供,汽车金融公司31%,融资租赁公司占7%的市场份额

汽车融资租赁是汽车金