◎◎制作人:袁善祥制作人:袁善祥◎◎联系方式:联系方式:1376260693913762606939◎◎电子邮箱:电子邮箱:yuan

2008@163

comyuan

2008@163

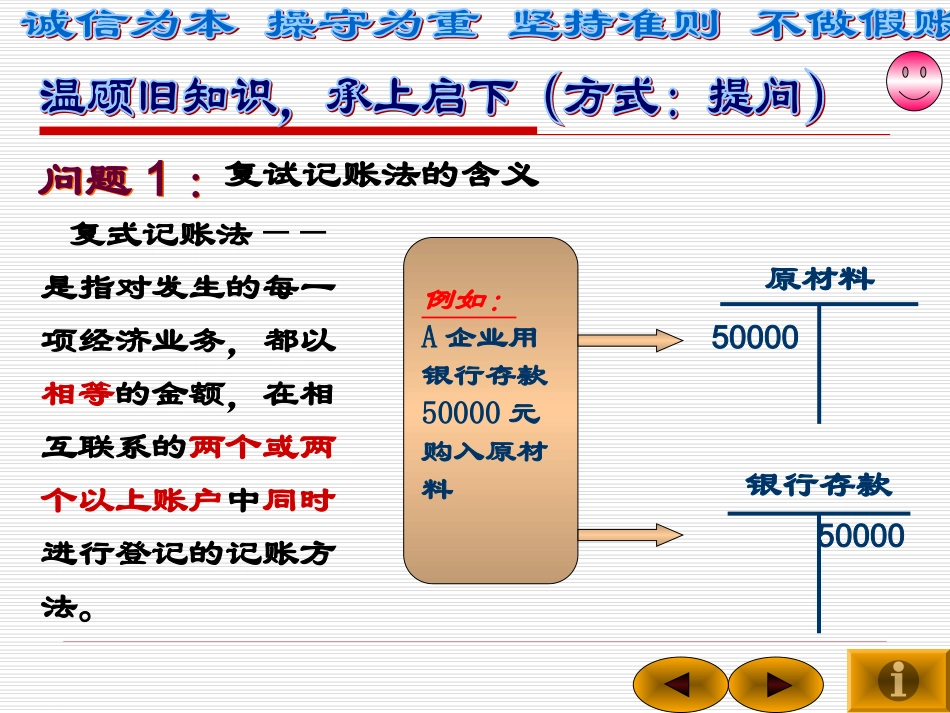

com复试记账法的含义问题1:问题1:复式记账法——是指对发生的每一项经济业务,都以相等的金额,在相互联系的两个或两个以上账户中同时进行登记的记账方法

例如:A企业用银行存款50000元购入原材料原材料银行存款5000050000复试记账法的种类有哪些

问题2:问题2:复式记账法在其发展过程中,曾有借贷记账法、收付记账法、增减记账法等几种复式记账方法

其中,借贷记账法是世界各国通用的一种复式记账方法

在我国,事业单位曾采用资金收付记账法,金融业曾采用现金收付记账法,商业企业曾采用增减记账法

随着我国市场经济的成熟与发展,统一记账方法成为规范会计工作和及时准确的反映会计信息的实务之需,为此,我国有关法规规定“会计记账采用借贷记账法”,从而使借贷记账法成为我国各行各业统一采用的复式记账方法

学习认知度学习内容本堂课小结思考练习题新知识预习提示借贷记账法的含义明确:明确:理解:理解:借贷记账规则;掌握:掌握:借贷记账法下帐户的结构;借贷记账法会计分录的编写方法;记忆:记忆:借贷记账法的含义借贷记账法的理论依据借贷记账法的符号借贷记账法的记账规则借贷记账法下帐户的结构借贷记账法下的会计分录编写借贷记账法的运用根据复式记账原理,以“借”、“贷”作为记账符号,以“有借必有贷,借贷必相等”为记账规则,以相等的金额在两个或两个以上的账户中同时记录的记账方法

是复式记账法的一种

A企业用银行存款50000元购入原材料借方:原材料银行存款贷方5000050000借贷复式记账A企业用银行存款50000元购入原材料原材料银行存款贷方50000单式记账法通常只登记货币资金收支、往来款项的结算内容