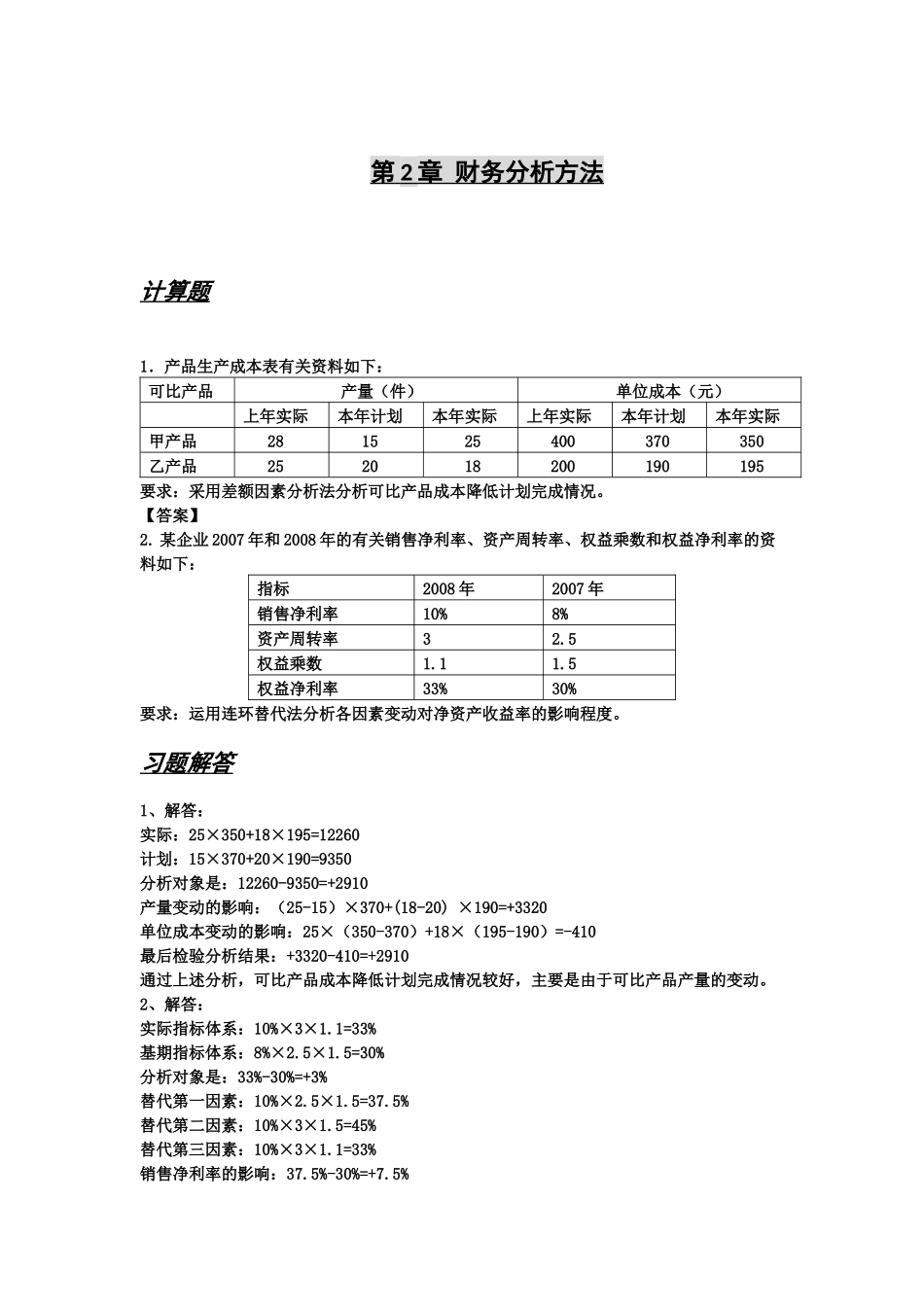

第2章财务分析方法计算题1.产品生产成本表有关资料如下:可比产品产量(件)单位成本(元)上年实际本年计划本年实际上年实际本年计划本年实际甲产品281525400370350乙产品252018200190195要求:采用差额因素分析法分析可比产品成本降低计划完成情况

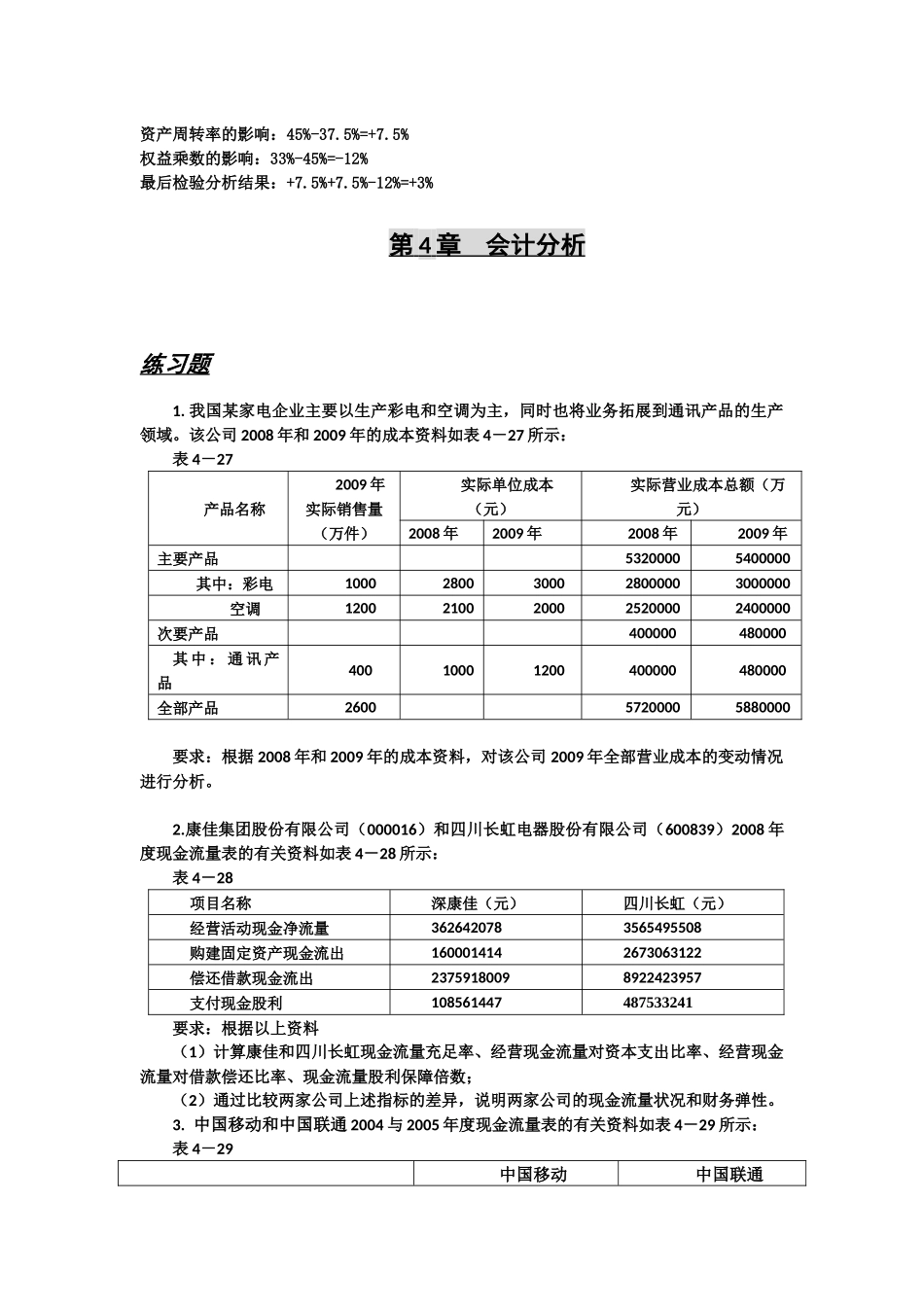

某企业2007年和2008年的有关销售净利率、资产周转率、权益乘数和权益净利率的资料如下:指标2008年2007年销售净利率10%8%资产周转率32

5权益乘数1

5权益净利率33%30%要求:运用连环替代法分析各因素变动对净资产收益率的影响程度

习题解答1、解答:实际:25×350+18×195=12260计划:15×370+20×190=9350分析对象是:12260-9350=+2910产量变动的影响:(25-15)×370+(18-20)×190=+3320单位成本变动的影响:25×(350-370)+18×(195-190)=-410最后检验分析结果:+3320-410=+2910通过上述分析,可比产品成本降低计划完成情况较好,主要是由于可比产品产量的变动

2、解答:实际指标体系:10%×3×1

1=33%基期指标体系:8%×2

5=30%分析对象是:33%-30%=+3%替代第一因素:10%×2

5%替代第二因素:10%×3×1

5=45%替代第三因素:10%×3×1

1=33%销售净利率的影响:37

5%-30%=+7

5%资产周转率的影响:45%-37

5%权益乘数的影响:33%-45%=-12%最后检验分析结果:+7

5%-12%=+3%第4章会计分析练习题1

我国某家电企业主要以生产彩电和空调为主,同时也将业务拓展到通讯产品的生产领域

该公司2008年和2009年的成本资料如表4-27所示:表4-27产品名称2009年实际销售量