第12章重点一、考试大纲1

成本计算概述(1)成本的一般概念(2)成本的分类(3)产品成本计算的目的和要求(4)产品成本计算的基本步骤(5)产品成本计算制度的类型2

成本的归集和分配(1)生产费用的归集和分配(2)辅助生产费用的归集和分配(3)完工产品和在产品的成本分配(4)联产品和副产品的成本分配3

产品成本计算的品种法(1)品种法的基本特点(2)品种法举例4

产品成本计算的分批法(1)分批法的基本特点(2)分批法举例5

产品成本计算的分步法(1)逐步结转分步法(2)平行结转分步法二、重点内容导读1

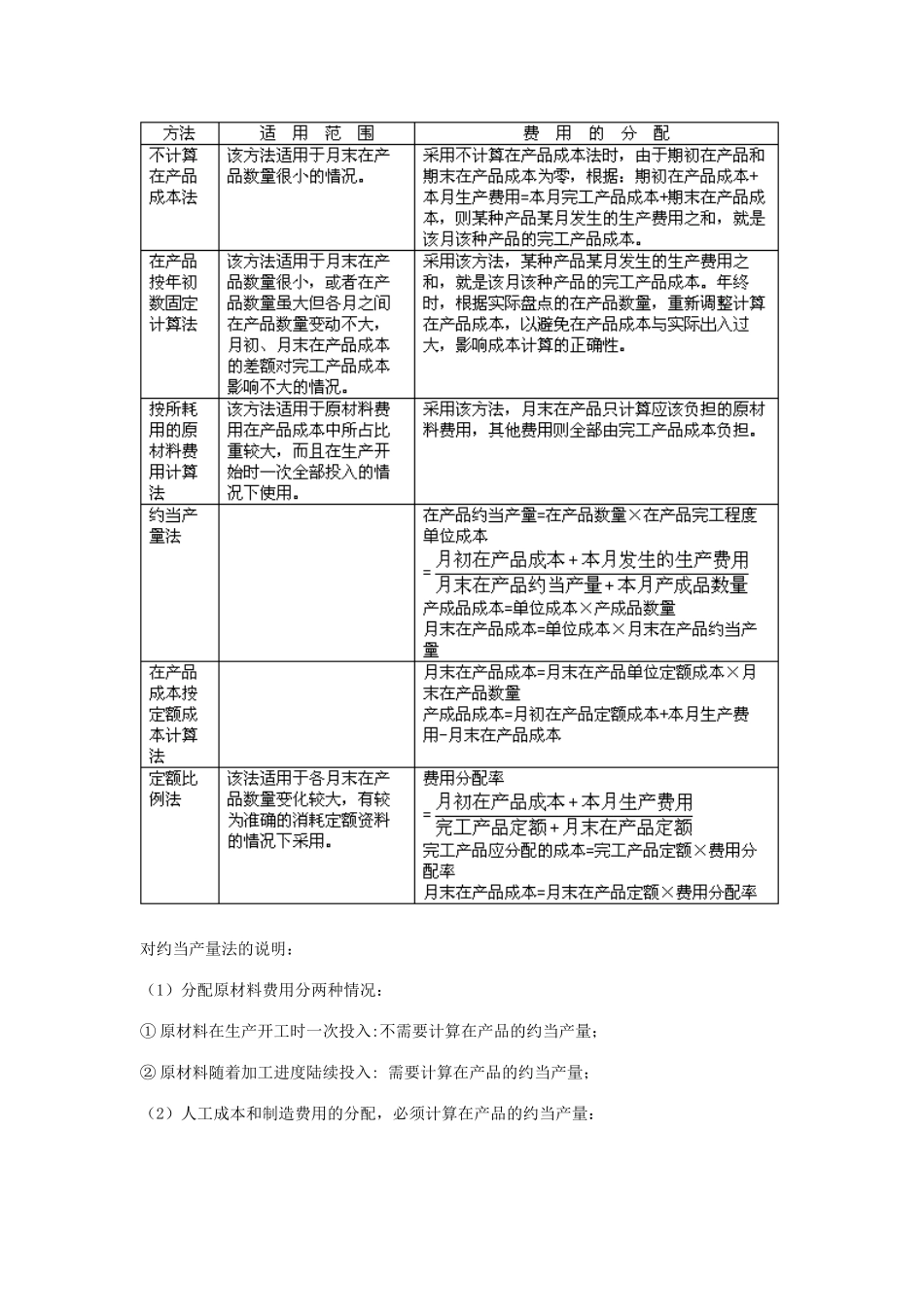

生产费用在完工产品成本和月末在产品成本之间的分配方法对约当产量法的说明:(1)分配原材料费用分两种情况:①原材料在生产开工时一次投入:不需要计算在产品的约当产量;②原材料随着加工进度陆续投入:需要计算在产品的约当产量;(2)人工成本和制造费用的分配,必须计算在产品的约当产量:某工序在产品完工率=说明:如果告诉了各工序的平均完工程度,则应按其计算,就不应利用50%计算2

辅助生产费用分配方法的比较3

成本计算基本方法的比较4

逐步结转分步法和平行结转分步法的区别三、历年考题:本章属于成本管理部分的重点章,本章从历年考试情况来看,平均分值为8分,题型主要包括客观题、计算题和综合题

(一)单项选择题1、某公司的主营业务是软件开发

该企业产品成本构成中,直接成本所占比重很小,而且与间接成本之间缺少明显的因果关系

该公司适宜采纳的成本核算制度是()

〔2004年〕A、产量基础成本计算制度B、作业基础成本计算制度C、标准成本计算制度D、变动成本计算制度〔答案〕B〔解析〕作业基础成本计算制度可以更准确地分配间接费用,尤其是在新兴的高科技领域,在这些领域中,直接人工成本和直接材料成本只占全部成本的很小部分,而且它们与间接成本之间没有因果关系,不应作为成本分配的