论企业纳税筹划问题思考摘要

税收实质是国家为了行使职能,取得财政收入的一种方式

它有三个特征,即强制性、无偿性和固定性

企业作为纳税人,缴纳的税款具有无偿性,这就构成了企业的永久性负担

税收筹划是企业对其资产、收益的正当维护,属于企业应有的一项基本权利

纳税人对经济利益的追求可以说是一种本能,是最大限度的维护自己利益的的行为,具有明显的排他性和利己性的特征

同时,税收筹划是一种高智商的增值活动,它是以财务会计核算为条件的,为进行税收筹划就需要建立健全财务会计制度,规范财会管理,从而使企业经营管理水平不断跃上新台阶

关键词:纳税筹划;问题思考;解决方案我国目前征收的税种一共有四大类,即流转税、资源税、财产行为税和所得税

流转税主要包括增值税、营业税、消费税和关税等;自然资源税包括资源税、土地使用税等税种;财产行为税包括房产税、车船使用税、印花税等;所得税包括企业所得税,个人所得税等

企业税收筹划的具体方法有许多,有分税种筹划,有分经营环节筹划,有分国别进行研究的

为使企业整体经济效益最大化,具体筹划时企业要结合自己的实际情况,综合权衡,可交叉选择使用各种方法

下面仅就增值税、营业税、企业所得税的纳税筹划进行一下探讨

一、增值税的纳税筹划(1)“节税点”筹划方案《中华人民共和国增值税暂行条例》规定,在中华人民共和国境内销售货物,提供加工、修理修配劳务,进口货物的单位和个人为增值税的纳税义务人

纳税人又可分为一般纳税人和小规模纳税人

两种纳税人的区分是根据年应税销售额确定的

具体地说,就是生产型企业年应税销售额在100万以下,商业企业年应税销售额在180万元以下的为小规模纳税人,适用4%(商业企业)或6%的税率

年应税销售额在此标准之上的企业采用销项税额抵扣进项税额后的余额作为增值额计算

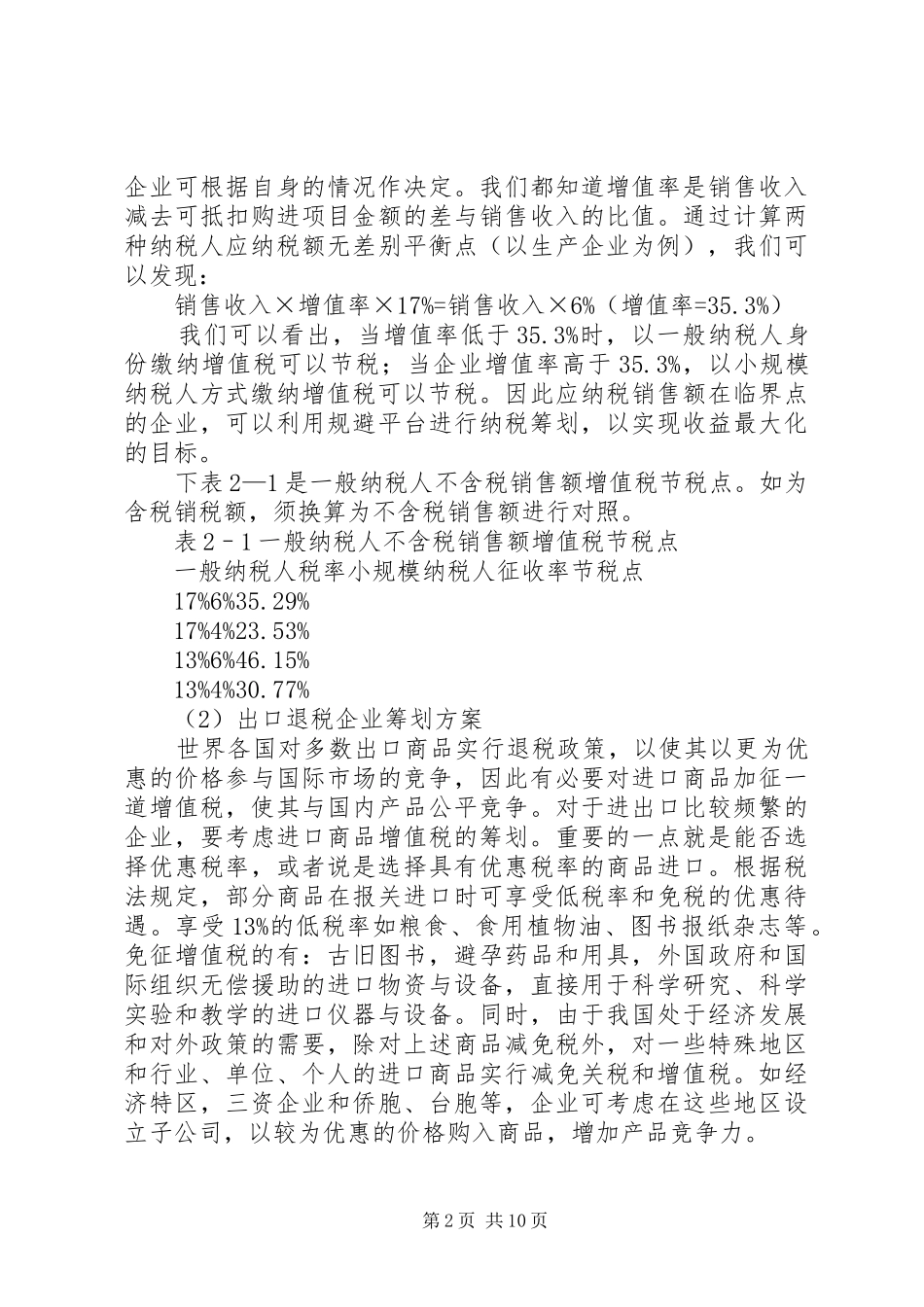

对于年应税销售额在临界点左右的企业来说,选择的余地较大,第1页共10页企业可根据自身的情况作