宜信公司小额信贷业务模式研究2011年8月银监会下发《人人贷有关风险提示的通知》,警示人人贷有可能演变成吸收存款、发放贷款的非法金融机构,甚至变成非法集资

此通知的发出,将人人贷行业推到了风口浪尖

什么是人人贷,运作模式是怎样的,是否涉嫌非法集资

本文尝试以宜信公司为例,对上述问题进行探讨

一、什么是人人贷(P2P)信贷模式

P2P(Peer-to-Peerlending),即点对点信贷,是一种与互联网、小额信贷等创新技术、创新金融模式紧密相关的新生代民间借贷形式,它最大限度地为熟悉或陌生的个人提供了透明、公开、直接、安全的小额信用交易的可能

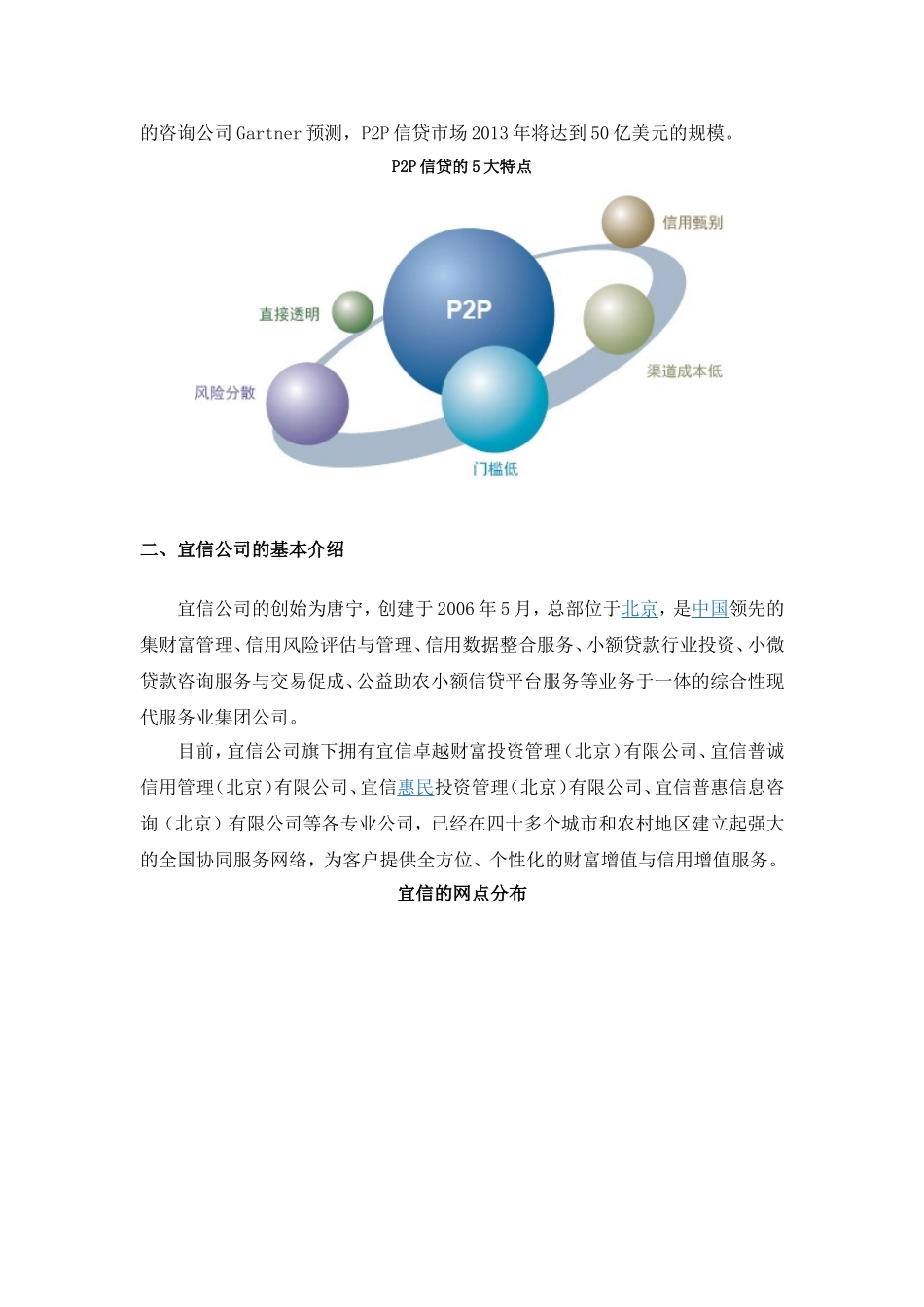

P2P信贷具有以下特点:(1)直接透明:出借人与借款人签署个人间的借贷合同,一对一地互相了解对方的身份信息、信用信息,出借人及时获知借款人的还款进度和生活状况的改善最真切、直观地体验到自己为他人创造的价值;(2)信用甄别:P2P模式中,出借人可以对借款人的资信进行选择,信用级别高的借款人将得到优先满足,其得到的贷款利率也可能更优惠;(3)风险分散:出借人将资金分散给多个借款人对象,同时提供小额度的贷款,风险得到了最大程度的分散;(4)低门槛、低渠道成本:P2P信贷使每个人都可以成为信用的传播者和使用者,信用交易可以很便捷地进行,每个人都能很轻松地参与进来,将社会闲散资金更好地进行配置,将中高收入人群的闲余资金合理地引向众多信用良好且需要帮助的中低收入人群

正是基于以上特点,P2P个人信贷让借款人获得信用贷款资金支持,用以改变自己的生产和生活,实现信用价值;同时让出借人得到相对固定收益的理财服务,实现经济收益和精神回报的双重价值

国外比较知名的有格莱珉银行、PROSPER、lendingclub等

其是2006年尤努斯教授由于其在小额信贷领域的突出贡献荣获诺贝尔和平奖,让更多的人开始关注小额信贷

P2P小额信贷市场规模到2009年已经达