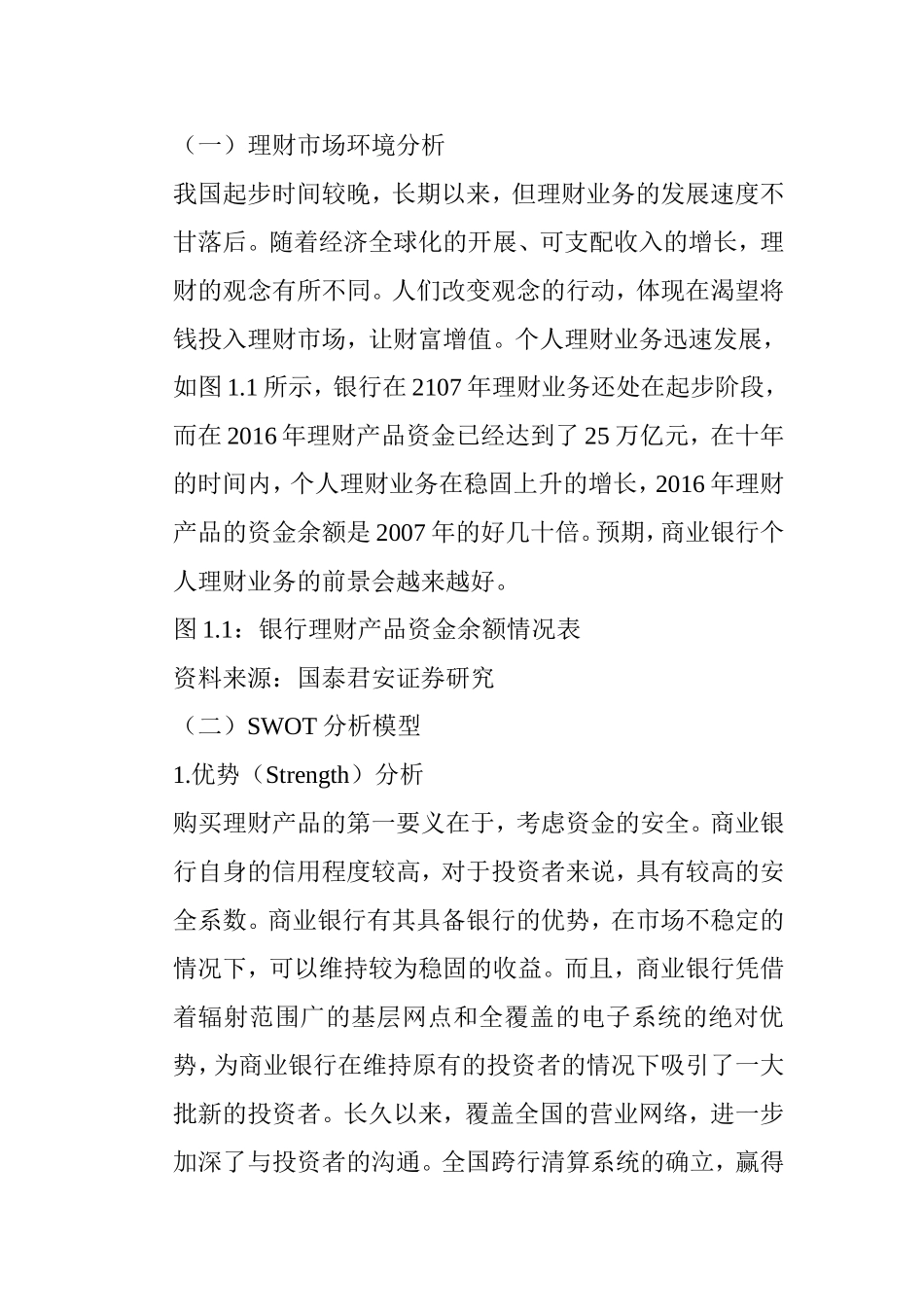

商业银行个人理财业务风险原因分析与控制途径研究摘要随着金融全球化的开展、资本市场的完善与个人可支配收入的增长,投资者对于财富的观念与处理方式与过去有所不同,个人理财产品逐渐成为投资者的首要选择。商业银行个人理财产品以其遍布各地的基层网点和全覆盖的电子系统的绝对优势,受到广大投资者的关注,为商业银行的成长提供了良好的契机,成为银行新利润的来源。商业银行在进行个人理财业务的过程中,仍然存在着市场风险操作风险、流动性风险以及道德风险。本文旨在通过对商业银行个人理财业务存在风险的宏观层面、银行层面以及个人投资者层面进行分析,寻找个人理财业务存在风险的解决之道,提出完善金融市场环境,建立健全法律法规,加快征信体系建设,建立全面的风险管理体系,做好人才培养和储备工作,创新理财产品,增加产品的差异性等改进措施。关键词:商业银行;个人理财;风险防范AbstractWiththedevelopmentoffinancialglobalization,theimprovementofcapitalmarketsandthegrowthofpersonaldisposableincome,Theideaofwealthisdifferentfromthatofthepast,andpersonalwealthmanagementproductshavebecomethetopchoiceforinvestors.ThecommercialBanks'personalwealthmanagementproductshavebeenpaidattentionbythevastmajorityofinvestorsinitsabsoluteadvantageoverthelocalbaseoutletsandfullcoverageofelectronicsystems.Forthegrowthofthecommercialbankprovidesagoodopportunitytobecomeanewprofitsourceofthebank.CommercialBanksstillhavemarketrisk,operationalrisk,liquidityrisk,andmoralhazardintheirpersonalfinancebusiness.Thispaperaimstocommercialbankpersonalfinancingbusinessriskatamacrolevel,Banks,andindividualinvestorslevelswereanalyzed,andfortheexistenceofpersonalfinancingbusinessrisksolution,Suggestionstoconsummatethefinancialmarketenvironment,establishandperfectthelawsandregulations,tospeeduptheconstructionofcreditsystem,establishthecomprehensiveriskmanagementsystem,todoagoodjoboftalenttrainingandreserve,innovativefinancialproducts,increaseproductsuchasthedifferenceoftheimprovementmeasures.Keywords:commercialbanks;personalwealthmanagement;riskprevention一、商业银行个人理财业务的现状(一)理财市场环境分析我国起步时间较晚,长期以来,但理财业务的发展速度不甘落后。随着经济全球化的开展、可支配收入的增长,理财的观念有所不同。人们改变观念的行动,体现在渴望将钱投入理财市场,让财富增值。个人理财业务迅速发展,如图1.1所示,银行在2107年理财业务还处在起步阶段,而在2016年理财产品资金已经达到了25万亿元,在十年的时间内,个人理财业务在稳固上升的增长,2016年理财产品的资金余额是2007年的好几十倍。预期,商业银行个人理财业务的前景会越来越好。图1.1:银行理财产品资金余额情况表资料来源:国泰君安证券研究(二)SWOT分析模型1.优势(Strength)分析购买理财产品的第一要义在于,考虑资金的安全。商业银行自身的信用程度较高,对于投资者来说,具有较高的安全系数。商业银行有其具备银行的优势,在市场不稳定的情况下,可以维持较为稳固的收益。而且,商业银行凭借着辐射范围广的基层网点和全覆盖的电子系统的绝对优势,为商业银行在维持原有的投资者的情况下吸引了一大批新的投资者。长久以来,覆盖全国的营业网络,进一步加深了与投资者的沟通。全国跨行清算系统的确立,赢得了投资者的支持。2.劣势(Weakness)分析银行对创新的扶持力度不够,研发能力不足,缺少自有品牌。而在我国,研发队伍稀少,而且并没有实事求是考虑本国国情。然而,过于重视发行数量,忽略产品的特色,缺乏自我设计理念,缺少个性化定制,都将成为阻碍个人理财业务的绊脚石。产品的信息披露不足是商业银行的一种重要缺陷,缺乏对风险的管理能力。因而,商业银行对风险的管理不善易造成理财业务的争议,影响商业银行的声誉。商业银行现有产品寿命较短,而且缺乏利润的可持续性,后发力量不足...