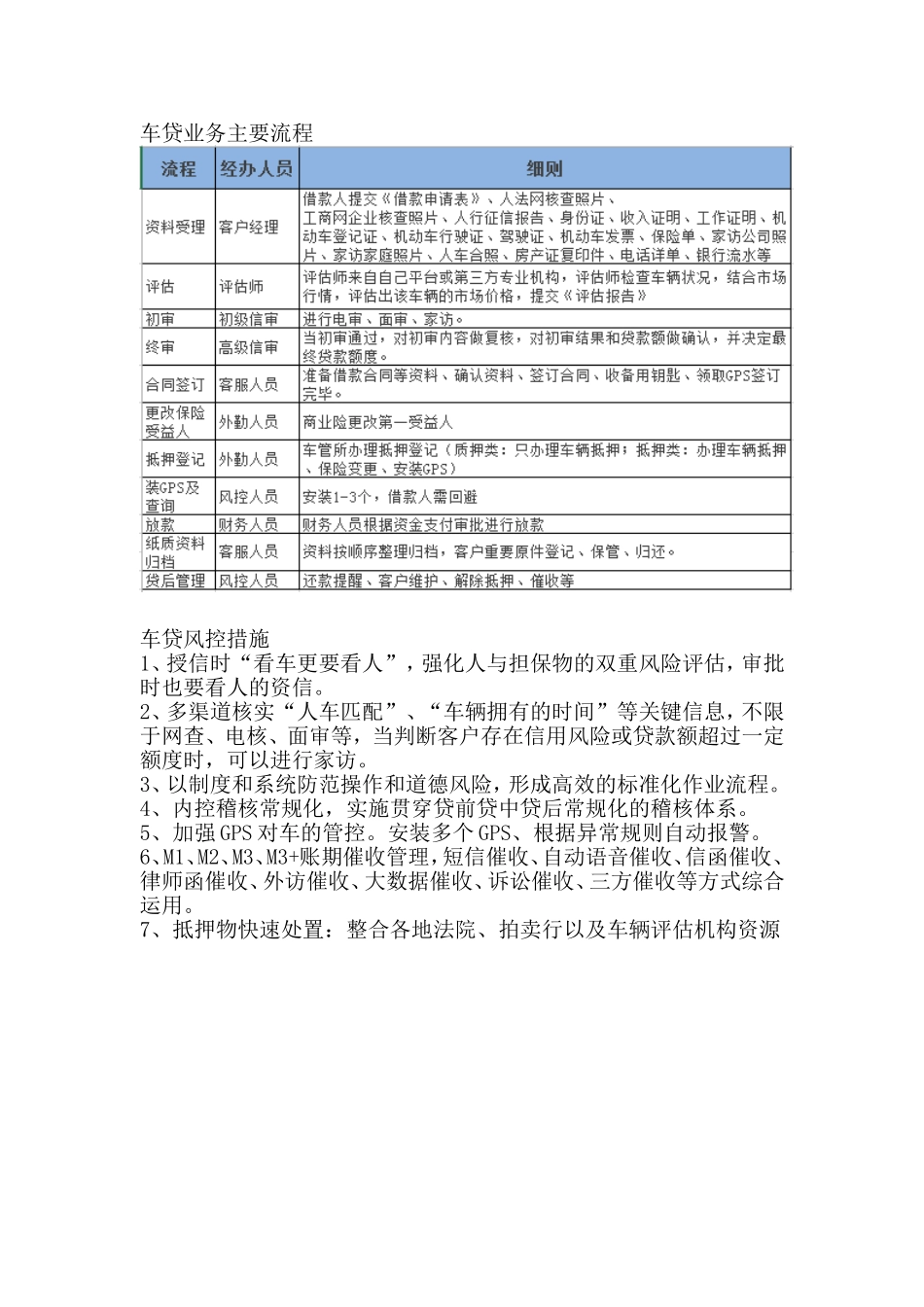

车贷业务主要流程车贷风控措施1、授信时“看车更要看人”,强化人与担保物的双重风险评估,审批时也要看人的资信

2、多渠道核实“人车匹配”、“车辆拥有的时间”等关键信息,不限于网查、电核、面审等,当判断客户存在信用风险或贷款额超过一定额度时,可以进行家访

3、以制度和系统防范操作和道德风险,形成高效的标准化作业流程

4、内控稽核常规化,实施贯穿贷前贷中贷后常规化的稽核体系

5、加强GPS对车的管控

安装多个GPS、根据异常规则自动报警

6、M1、M2、M3、M3+账期催收管理,短信催收、自动语音催收、信函催收、律师函催收、外访催收、大数据催收、诉讼催收、三方催收等方式综合运用

7、抵押物快速处置:整合各地法院、拍卖行以及车辆评估机构资源车贷审核流程(1)客户来源,可以分为两个部分

即线上网络申请贷款客户和业务员开发客户

客户的初步筛选,应符合以下六个条件1、年满18周岁的本地车牌车主2、持有有效的身份证明文件

3、拥有稳定职业,申请人拥有当地抵押车辆的所有权4、业务开展城市长期居住和工作

5、机动车登记证、行驶证、购置附加税证(本)、购车发票

6、保险单、车船税、进口车辆相关税证明业务人员进行客户的开发与营销,与客户达成初步合作意向

(2)业务部门负责客户相关资料的收集与整理,主要是以下资料

其中必要材料包括身份证,近六个月之内的银行流水,居住证明,工作证明和收入证明和车辆备用钥匙

其他材料包括社会保险卡,机动车行驶证,机动车驾驶证,机动车登记证书,机动车保险合同,购车发票

补充材料包括电、煤气、水、固定电话、手机的“发票”或“账单”,信用卡的详细“账单”,房屋的租赁合同,房产证,房产共有证明

业务部门完成规定资料收集后,由客服部门进入业务系统录入上传客户资料

(3)风控部门进入业务系统开始进行初审

审核应该注意三个方向

首先是借款人过往的信用记录,以了解借款人的信用意识和还款