第八章财务分析第一节财务报表一、资产负债表资产负债表是反映企业某一时刻财务状况的会计报表

资产负债表是一张静态报表,它反映的是某一静态日企业的财务状况

资产负债表表明企业某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权

资产负债表是反映企业在某一特定时点的财务状况的会计报表

它以“资产总额=负债总额+所有者权益”这一会计方程式为依据,按一定的标准和次序列示企业的资产、负债和所有者权益

其中资产反映的是企业所拥有的财产,负债反映的是企业欠债权人的支付,所有者权益(又称股东权益)反映的是企业股东所拥有的财富价值

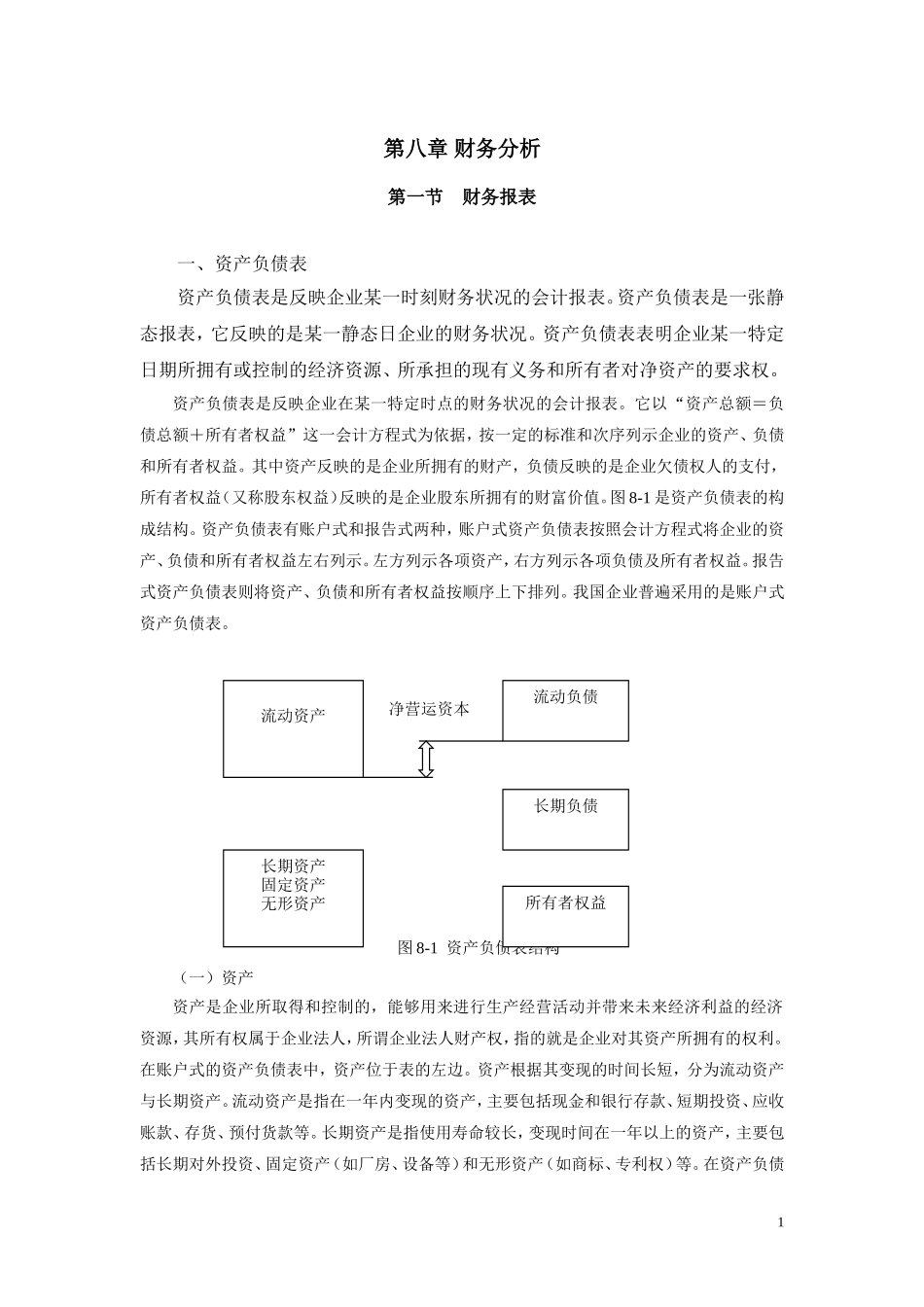

图8-1是资产负债表的构成结构

资产负债表有账户式和报告式两种,账户式资产负债表按照会计方程式将企业的资产、负债和所有者权益左右列示

左方列示各项资产,右方列示各项负债及所有者权益

报告式资产负债表则将资产、负债和所有者权益按顺序上下排列

我国企业普遍采用的是账户式资产负债表

图8-1资产负债表结构(一)资产资产是企业所取得和控制的,能够用来进行生产经营活动并带来未来经济利益的经济资源,其所有权属于企业法人,所谓企业法人财产权,指的就是企业对其资产所拥有的权利

在账户式的资产负债表中,资产位于表的左边

资产根据其变现的时间长短,分为流动资产与长期资产

流动资产是指在一年内变现的资产,主要包括现金和银行存款、短期投资、应收账款、存货、预付货款等

长期资产是指使用寿命较长,变现时间在一年以上的资产,主要包括长期对外投资、固定资产(如厂房、设备等)和无形资产(如商标、专利权)等

在资产负债1流动资产长期资产固定资产无形资产流动负债长期负债所有者权益净营运资本表中,资产按流动性大小依次排列,流动性大者居前,小者居后

如前所述,资产是用来创造未来经济利益的资源

因此,资产一旦被购置,其在市场上的价值就取决于使用者利用它能够带来的未来经济利益的大小,而不