附件:3-12-1成本核算方法一、成本归集方法公司按照项目归集成本

公司签订合同后,对于委派咨询顾问为企业提供实施服务、原材料采购所发生人工成本收入及成本结转一、采购入库阶段客户下单后,根据物料需求,库存满足则直接下达生成销售订单

库存不足则生成采购申请,采购部需经过询比价,确定供应商及存货单价,采购部审批采购申请,采购员下达采购订单至供应商处,通常预付30%货款(1)预付30%货款借:预付账款贷:银行存款(2)原材料到厂后,仓管员检验司机所携带《采购订单》及《送货单》,确认订单存在即产品、规格、清点数量,开具《待检临时收料单》及报检单,品管部进行抽样检验,检验合格后开具检验报告单,仓库安排搬运组将货物清点,装卸至指定区域

仓管员开具《收料单》,凭《收料单》、《检验报告单》、《采购订单》、《送货单》、《过磅单》五单齐全至财务打印《外购入库单》

借:原材料/包材贷:应付账款-暂估经检验原材料不合格、则注明拒收原因,由采购协调退回经检验原材料存在瑕疵、但经技术确认可调配或经人工筛选可继续使用、并不影响产品质量的

需由使用部门提出特采请求,经品管部、技术部、市场部、分管领导及采购部签批确认采购,且供应商需予以折价销售

仓库予以收货,携带《特采单》及采购五单至财务进行打印《外购入库单》

借:原材料(按特采单价入账)贷:应付账款-暂估(按特采单价入账)收到发票冲销暂估入库(1)红字冲销暂估借:原材料/包材贷:应付账款-暂估(2)生成购字凭证借:原材料/包材贷:应付账款按照合同约定付剩余货款借:应付账款贷:银行存款预付账款通常原材运费为供应商支付、部分为公司承担,运费直接进入所在物料成本借:原材料贷:银行存款二、生产产品阶段1流程说明:1、根据物料需求计划,计划部在物料验收合格入账后,下达排产计划,计划部主计划组在K3外挂下生产需求(备注是否要散调,用什么散装品调制)

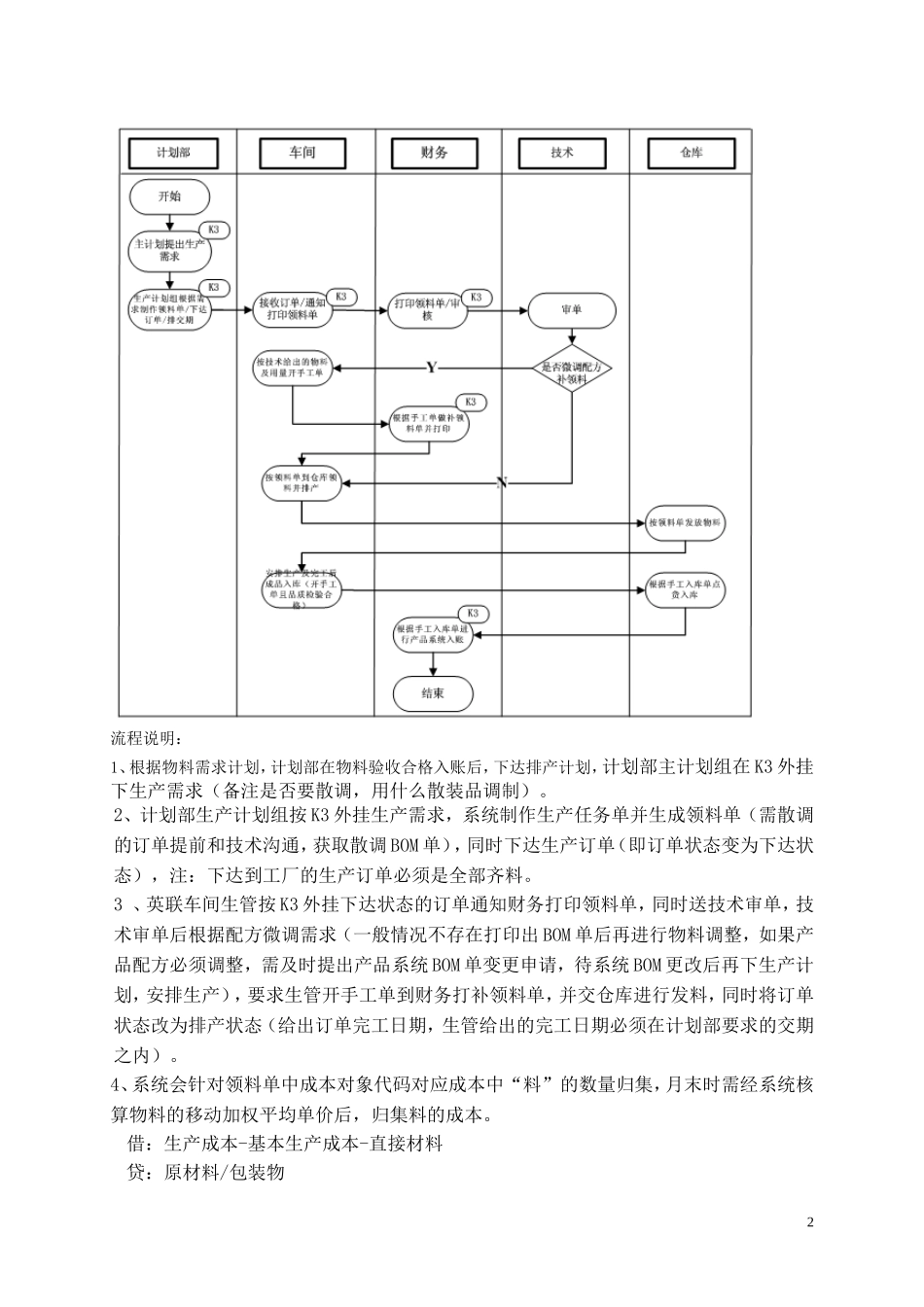

2、计划部生产计